Die Situation der deutschen Handwerksbäcker – Teil 1

Diese Studie basiert auf den im Bundesanzeiger publizierten Jahresabschlüssen und Lageberichten von 103 größeren, vorwiegend handwerklich produzierenden Bäckereiunternehmen und gibt einen detaillierten Überblick über die wirtschaftliche Situation der Branche in Abhängigkeit von der Betriebsgröße. 2018, das letzte Jahr, für das in den meisten Fällen Jahresabschlüsse vorliegen, ist das Bezugsjahr, wobei die Vorjahreszahlen zum Vergleich herangezogen werden. Bei abweichendem Wirtschaftsjahr wird der Jahresabschluss mit Bilanzstichtag im Jahr 2018 zugrunde gelegt.

Autor

Prof. Dr. James Bruton ist Steuerberater und zertifizierter Berater der nationalen Initiative Neue Qualität der Arbeit (www.inqa.de). Außerdem lehrt er Wirtschafts- und Unternehmensethik mit dem Schwerpunkt Nachhaltigkeit und CSR am Internationalen Institut für Management und ökonomische Bildung an der Europa-Universität Flensburg sowie an der Nordakademie Graduate School in Hamburg. Er ist Autor des im Erich-Schmidt-Verlag, Berlin, erschienenen Buches „Corporate Social Responsibility und wirtschaftliches Handeln. Konzepte, Maßnahmen, Kommunikation.“

Der Vorteil der Verwendung registrierter, von Wirtschaftsprüfern testierter Daten liegt auf der Hand. Freilich muss dabei in Kauf genommen werden, dass die Stichprobe keine nicht-publizitätspflichtigen Unternehmen (z. B. Personengesellschaften in der Form der KG oder OHG oder als GmbH & Co. KG mit mindestens einer natürlichen Person als Komplementärin) umfasst und dass Kleinstunternehmen, die nur eine Bilanz und keine Gewinn-und-Verlust-Rechnung veröffentlichen müssen, auch nicht einbezogen werden konnten. Man darf nicht vergessen, dass rund 80 % der Betriebe einen Umsatz unter einer Million Euro erwirtschaften, die Hälfte davon sogar unter 250.000 Euro. Insoweit handelt es sich nicht um eine repräsentative Studie im statistischen Sinne. Dennoch ist die Vielzahl von Unternehmen aller Größenklassen in Verbindung mit dem umfangreichen Analyseinstrumentarium geeignet, die Marktsituation, wie sie sich zur Jahreswende 2018/2019 darstellt, zuverlässig abzubilden.

Ferner ist zu beachten, dass die Daten aus dem Bundesanzeiger manuell übernommen werden mussten. Bei über 5.000 Datensätzen können daher Übernahmefehler nie gänzlich ausgeschlossen werden. Die angewandten Kontrollprozeduren gewährleisten jedoch eine Fehlerquote von weniger als einem Prozent, sodass die generelle Aussage durch einzelne Fehler nicht eingeschränkt wird. Andererseits wird keine Haftung für eventuelle Fehler im Einzelfall übernommen.

Die Studie erscheint in zwei Teilen. Im ersten Teil wird die Marktsituation erörtert und die Einteilung der Unternehmen nach Größenklassen beschrieben. Anschließend wird das verwendete Kennzahlensystem als Analyseinstrumentarium vorgestellt. Die Durchschnittswerte für die verschiedenen Kennzahlen werden nach den Unternehmensgrößenordnungen angegeben und erörtert. Im zweiten Teil werden die individuellen Kennzahlen für die 103 Unternehmen mit den jeweiligen Vorjahreswerten dargestellt und interpretiert. Zum Schluss werden die wichtigsten Kennzahlen pro Betrieb, wieder nach Größenordnung gegliedert, nebeneinandergestellt. Auf diese Art kann der Leser bzw. die Leserin für jede Gruppe die erfolgreicheren und weniger erfolgreichen Unternehmen auf einen Blick erkennen.

Für Eilige

Bei den mittelständischen Handwerksbäckereien erlebt man die paradoxe Situation, dass es immer weniger Unternehmen und sinkende Beschäftigtenzahlen gibt, während diejenigen Bäckereien, die den Kampf mit dem Lebensmitteleinzelhandel (LEH) und den Discountern zunächst bestanden haben, steigende Erlöse erzielen, und diese Schere geht immer weiter auseinander. Um dieses Phänomen besser zu verstehen und die Entwicklung der Bäckereiunternehmen gemäß den zuletzt publizierten Unternehmenszahlen von 103 größeren, vorwiegend handwerklich produzierenden Bäckereiunternehmen für 2018 nachzuvollziehen, werden im ersten Teil der Studie das Analyseinstrumentarium erläutert und die Durchschnittswerte für zehn wesentliche Kennzahlen vorgestellt und interpretiert. Im darauffolgenden zweiten Teil werden die zehn Kennzahlen auf der Ebene der einzelnen Unternehmen und nach Größenordnungsklassen analysiert und besprochen. Die Studie schließt mit einer Gesamtschau und einem Fazit.

Der Bäckereimarkt 2018

Der Bäckereimarkt befindet sich seit Jahren in einem Konsolidierungsprozess, der durch das wachsende Angebot von Backwaren im LEH auch im Snack- und Gastronomiebereich ausgelöst wurde. Konsolidierung bedeutet eine schrumpfende Anzahl von Unternehmen, die effektiver und effizienter und mit einer jährlich sinkenden Zahl von Beschäftigten zu operieren versuchen. Damit geht ein starker Wachstumsdruck und ein hoher Grad an Filialisierung einher, wobei die Branchenumsätze trotz sinkender Zahl der Unternehmen und Beschäftigten kontinuierlich nach oben klettern. Das Ergebnis ist eine sich öffnende Schere, so wie sie in Abb. 1 dargestellt wird.

Entwicklung von Betriebszahlen und Nettoumsatz der Bäckereibetriebe

Allein in den sechs Jahren zwischen 2012 und 2018 ist die Anzahl der Betriebe um 2.741 von 13.666 auf 10.925 gefallen, was einen Rückgang von 20,1 % bedeutet. Gleichzeitig ging die Anzahl der Beschäftigten um 6,8 % zurück. Im gleichen Zeitraum stieg der Nettoumsatz um 11,6 %. Das ist nur möglich gewesen, weil durch den Konzentrationsprozess Umsatzpotenziale durch stärkere Filialisierung und Übernahme aufgebender Betriebe bei gleichzeitiger Nutzung von Synergien und Kostendegressionen erschlossen werden konnten. Die Ausweitung der Filialisierung erfolgt nicht nur aufgrund von Insolvenzen; vielmehr ist es für kleine Betriebe oft gar nicht möglich, einen Nachfolger zu finden, was die Übernahme der Filialen durch Großbäckereien begünstigt.

Diese Schere zwischen der Anzahl der Betriebe und der erzielten Umsatzerlöse ist ein genereller Befund und darf nicht darüber hinwegtäuschen, dass auf die mit 5,2 % kleinste Gruppe der Bäckereien mit mehr als 5 Mio. Euro Jahresumsatz im Jahr 2017 ein Umsatzanteil von 68,1 % entfiel. 32,6 % aller Betriebe mit 500.000 bis 5 Mio. Euro Jahresumsatz konnten einen Anteil von 24,7 % verbuchen und die Bäckereien mit weniger als 500.000 Euro Jahresumsatz – 62,2 % aller Betriebe – erwirtschafteten 7,3 % des Gesamtumsatzes. Dieses Segment ist in dieser Analyse mangels verfügbarer Daten unterrepräsentiert bzw. kaum enthalten.

Eine parallele Entwicklung zur Steigerung des Außer-Haus-

Verzehrs mit vielen Snacks zwischendurch und zur Zunahme der Ein- und Zweipersonenhaushalte mit gesteigertem Ernährungsbewusstsein stellt die kontinuierliche Abnahme des direkten Brotkonsums dar. Die Lageberichte der Unternehmen nennen zumeist eine mengenmäßige Abnahme von 1,8 % gegenüber dem Vorjahr. Diese Aussage ist jedoch differenziert zu betrachten: Entsprechend den Marktdaten der Gesellschaft für Konsumforschung (GfK) (GfK Consumer Index 12, 2018) betrug der Mengenrückgang knapp 4 %, wobei die durchschnittlichen Verkaufspreise jedoch um 1 % stiegen. Toastbrot legte dagegen in der Menge um 4 % und beim Preis um etwas über 3 % zu. Zusammen ergibt das einen Wertzuwachs von fast 8 % gegenüber 2017. Im Dezember 2018 lag die Entwicklung der Brotsegmente noch weiter auseinander: Baguette/Weißbrot und mediterranes Brot konnten mengenmäßig mit 6 % bzw. 13 % im Vergleich zum Vorjahresmonat deutlich zulegen, ‚normale‘ Brotsorten verzeichneten dagegen ein Minus von acht Prozent in der Menge.

Das Studium der Lageberichte zeigt, dass die Bäckereien diesen schwierigen Herausforderungen dadurch begegnen, dass sie ihre Kompetenz immer stärker mit Trading-up-Maßnahmen in Richtung Gastronomie und Außer-Haus-Verzehr im Marktsegment „Quick-Service-Restaurants“ verlagern. Dieser Befund deckt sich mit den Erkenntnissen einer Studie der Hans-Böckler-Stiftung (vgl. Vorderwülbecke, A., Korflür, I. und R. Löckener: Branchenanalyse Brot- und Backwaren-Industrie. Branchentrends und ihre Auswirkungen auf Beschäftigung und Arbeitsbedingungen. Düsseldorf, 2018, Studie Nr. 378 der Hans-Böckler-Stiftung). Das Angebot mit frisch zubereiteten Snacks, Frühstücks-, Mittags- oder Tagesgerichten wird, so scheint es, immer mehr zur Selbstverständlichkeit. Auch wächst die Zahl der bei den Filialen angeschlossenen Steh- und Sitzcafés, die mit einer angenehmen Atmosphäre versuchen, Kunden zu gewinnen und zu überzeugen. Die traditionellen Bäckereien besinnen sich dabei als Wettbewerbsvorteil auf hochwertige, handwerklich gefertigte Produkte, bei denen Qualität, Regionalität, Vielfalt, Tradition und Genuss im Vordergrund stehen. In der Verlagerung zum Außer-Haus-Konsum sehen viele Bäckereien eine Entwicklungschance, die es durch Kundenbindungsprogramme und eine angenehme Atmosphäre im Laden und im Cafébereich und durch freundliches, serviceorientiertes Verkaufspersonal zu nutzen gelte. Kundenorientierung, Mitarbeitermotivation und Optimierung der Betriebsabläufe seien daher die treibenden Wirtschaftsfaktoren für das künftige Geschäft. Der Schlüssel zum Erfolg liegt wohl im raschen Ausbau der dafür notwendigen betriebsinternen Strukturen.

Die genannten Maßnahmen finden eine Stütze in der Food & Health 2018-Studie der internationalen Data and Analytics Group YouGov, nach deren Ergebnisse die Deutschen vor allem frische und regionale Lebensmittel bevorzugen. Sie achteten darauf, dass die Produkte mindestens in Deutschland (68 %), am besten aber regional produziert (56 %) werden, da sie dort mit besserer Qualität, besserem Geschmack und gesünderen Lebensmitteln rechneten. Außerdem sähen sie so die Möglichkeit, sich für die lokale Produktion und die Umwelt einzusetzen. Dies erklärt auch, weshalb nach den häufigen Angaben in den Lageberichten viele Bäcker auf natürliche Rohstoffe von regionalen Erzeugergemeinschaften setzten, die Produkteigenschaften, wie beispielsweise ungespritztes Getreide, über die gesamte Produktionskette garantierten. In diesem Zusammenhang spricht die Bundesvereinigung der Ernährungswirtschaft von einem „Emotionswettbewerb“ um Kundenvertrauen, welche den alten Qualitäts- und Preiswettbewerb allmählich ersetze (www.bve-online.de/themen/verbraucher).

Eine weitere, bedeutsame Entwicklung im Markt ist in der Ausbildungsstatistik zu erkennen. Zwischen 2012 und 2018 fiel die Anzahl der Auszubildenden von 26.535 auf insgesamt 16.018 Stellen, was einen Rückgang von knapp 40 % bedeutet. Nach den Statistiken des Zentralverbands des Deutschen Bäckerhandwerks e. V. entfielen davon 9.876 auf Bäckerei-

fachverkäufer und -verkäuferinnen (-43,3 %), 5.996 auf Bäcker und Bäckerinnen (-33,1 %) sowie 146 auf sonstige Berufsfelder (-7,0 %). Auffallend ist der Rückgang im Verkaufs- und Bedienbereich der Filialen. Als häufigster Grund für die fallenden Zahlen wird der Bewerbermangel angeführt (vgl. obengenannte Studie der Hans-Böckler-Stiftung, sowie die Allgemeine Bäckerzeitung vom 19.04.2019). Als Ursache für die fehlende Attraktivität gelten schlechtere Bedingungen und Arbeitszeiten. Ein Blick auf die Zahlen zeigt allerdings, dass die Entwicklung auch eine Parallele zum Betriebs- und Beschäftigtenrückgang aufweist. Außerdem stehen aufgrund der demografischen Entwicklung weniger Jugendliche zur Verfügung, sodass wir es mit einem Bewerbermarkt zu tun haben. Die Ursache ist also vielschichtig. Anstatt die Entwicklung als problematische Gegebenheit hinzunehmen, eine Haltung, der man häufig beim Lesen der Lageberichte begegnet, gäbe es die Alternative, die Ausbildung als CSR-

Offensive anzugehen. CSR ist offensichtlich ein wachsender Trend auch im Bäckerhandwerk, wobei allerdings Umweltfragen und noch kaum soziale Themen fokussiert werden. Ausbildung entspricht jedoch schlechthin der Übernahme gesellschaftlicher Verantwortung im sozialen Bereich und würde sich ebenfalls langfristig für Betriebe lohnen – könnte sich also als klassischer Business Case anbieten.

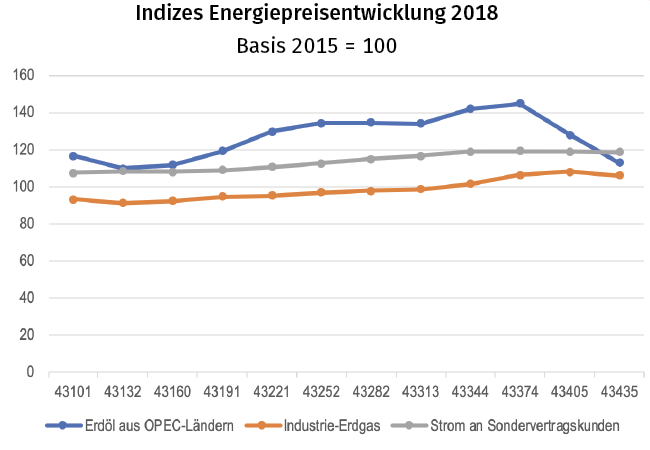

So weit zur Absatzseite. Auf der Beschaffungsseite ist 2018 Bewegung in den Markt gekommen. Der Verbraucherpreisindex für Mehl fiel im Oktober 2018 auf einen Tiefststand von 102,9 bezogen auf den Indexwert 2015 = 100, um dann bis Jahresende abrupt und rapide auf einen Wert von 107 zu steigen. Der Preisanstieg lag an geringeren Ernteerträgen vor allem bei Weizen und Roggen aufgrund der langanhaltenden Hitze- und Dürreperioden in weiten Teilen Europas. Diese Entwicklung hat sich nachhaltig auf das Preisniveau ausgewirkt, sodass es bis zum Ausbruch der Corona-Pandemie eine stetige Bewegung, mit etwas Auf und Ab, nach oben gibt. Ein vorläufiger Höhepunkt mit 111,1 wurde im Mai 2020 registriert, gefolgt von einem – eben Corona-bedingten – scharfen Abfall zurück etwa auf das Niveau von Dezember 2018. Noch für 2018 konnten viele Bäckereibetriebe trotz der Preiserhöhungen ihre Situation durch langfristige Verträge retten. Damit wird sich die steigende Preisentwicklung im Wareneinsatz grosso modo erst 2019 bemerkbar machen.

In den Lageberichten wird ebenfalls über höhere Energiekosten geklagt. In einem Fall wurde ein Anstieg der Industriestrompreise im Vergleich zum Vorjahr um 5,1 % sowie ein Anstieg des Erdölpreises von nahezu 45 % genannt. Das mag die besondere Situation jenes Betriebes wiedergeben, aber die vom Statistischen Bundesamt gemeldeten Werte zeigen doch ein etwas anderes Bild.

Energiepreisentwicklung 2018

Die Indexwerte für die abgebildeten Kurven entstammen den Tabellen 5.2, 5.3.1 und 5.8.1 der Veröffentlichung des Statistischen Bundesamts mit dem Titel Daten zur Energiepreisentwicklung. Lange Reihen von Januar 2005 bis Juni 2020. Die Indizes im Jahresdurchschnitt betrugen 126,5 für Erdöl aus OPEC-Ländern, 98,4 für Industrie-Erdgas und 113,2 für Strom an Sondervertragskunden. Die Indizes für Industriestrom 2017 (hier nicht gezeigt) lagen sogar leicht unter denjenigen für 2018.

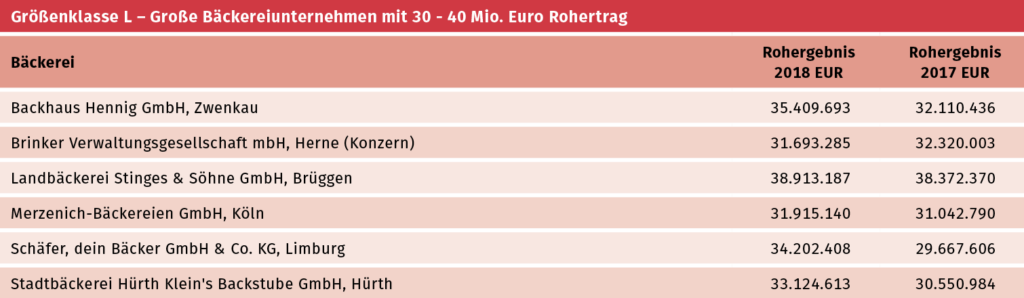

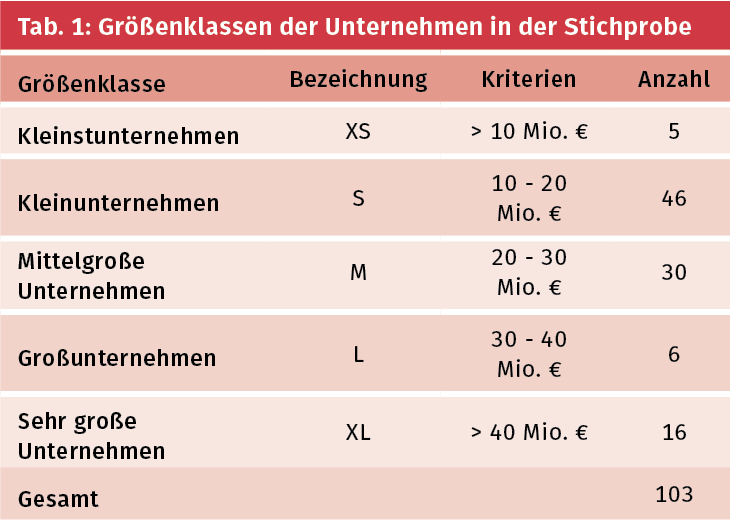

Einteilung in Größenklassen

Die 104 Unternehmen in der Stichprobe wurden in Größenklassen eingeteilt, um eine bessere Vergleichbarkeit innerhalb der Gruppen zu ermöglichen. Die Basis für die Einteilung ist der Jahresrohertrag und nicht der Jahresumsatz. Letztere Zahl ist in den meisten Fällen nicht verfügbar, weil die meisten Unternehmen die größenabhängigen Erleichterungen des HGB in Anspruch nehmen und die Gewinn-und-Verlust-Rechnung mit dem Rohertrag als Unterschiedsbetrag zwischen Umsatzerlösen und Materialeinsatz aufsetzen. Die folgende Tabelle 1 zeigt die Einteilung der Unternehmen in Größenklassen.

Eine Liste der Unternehmen sortiert nach diesen Größenklassen zeigt die Anlage. Die kleinen und mittelgroßen Unternehmen, die für das wirtschaftliche Geschehen in Handwerksbäckereien am typischsten sind, machen zusammen 74 % der Unternehmen aus.

Anzahl Bäckereien im Verhältnis zur Bevölkerung nach Bundesländern

Mit 30 Betrieben zeigt Nordrhein-Westfalen die höchste Betriebsdichte auf, gefolgt von Bayern und Baden-Württemberg mit 21 bzw. 17 Unternehmen. Auf die westlichen Bundesländer entfallen 92 Betriebe und 11 auf die östlichen. Diese 11 Unternehmen repräsentieren 10,6 % aller Unternehmen und erzielen unverändert gegenüber dem Vorjahr 7 % des bundesweit erzielten Rohergebnisses. Der Rohgewinn aller einbezogenen Unternehmen stieg 2018 mit einer Wachstumsrate von 3,4 % gegenüber dem Vorjahr. Der entsprechende Wert für die Umsatzerlöse aller Betriebe beträgt laut der Statistik des Zentralverbands des Deutschen Bäckereihandwerks (Grundgesamtheit) lediglich 1,3 %. Daraus lässt sich folgern, dass die Stichprobe eher die erfolgreicheren Unternehmen abbildet. Das heißt auch, dass die in der Stichprobe nicht enthaltenen Kleinstunternehmen 2018 schlechter abgeschnitten haben müssen als im Vorjahr.

Im Vergleich zu den übrigen Bundesländern scheint es auf den ersten Blick eine Unterversorgung mit Betrieben im Verhältnis zur Bevölkerungszahl in den Ländern Sachsen-Anhalt, Sachsen, Schleswig-Holstein und Brandenburg zu geben bzw. erfolgt die Versorgung in diesen Bundesländern eher über Kleinstunternehmen, die, wie bereits erwähnt, in der Stichprobe nicht enthalten sind.

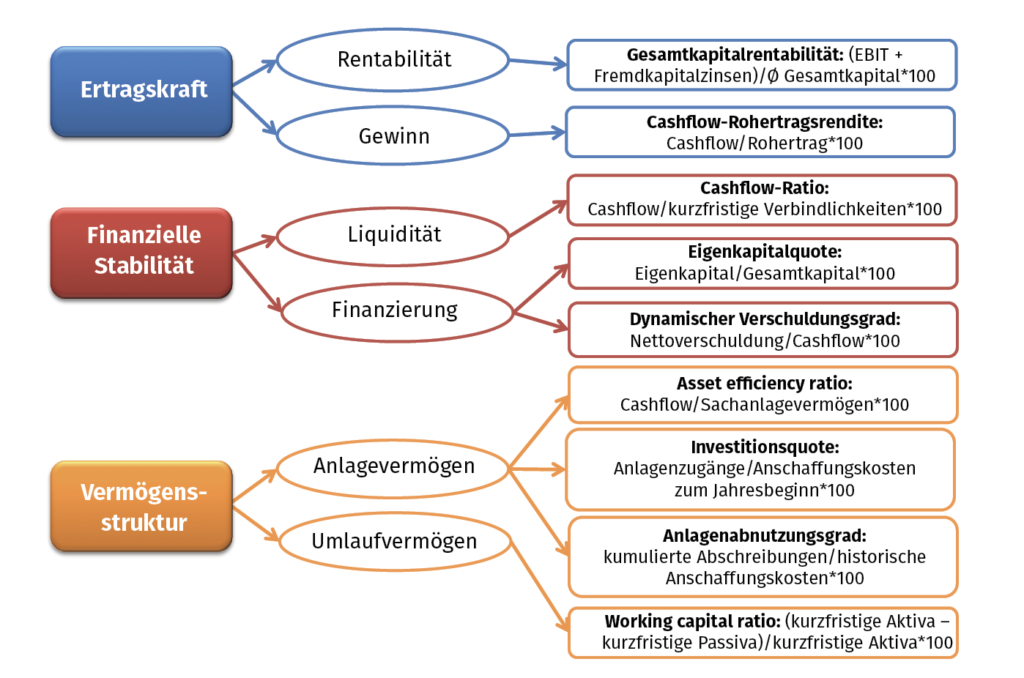

Kennzahlensystem

Die für die Analyse der Ertragskraft, der finanziellen Stabilität sowie der Vermögens- und Aufwandsstruktur verwendeten Kennzahlen sind in Abb. 4 erläutert. Die vorliegende Studie ist nach diesen vier Aspekten aufgebaut. Anzumerken ist, dass bis auf ein Unternehmen alle anderen ihre Jahresabschlüsse nach dem Gesamtkostenverfahren aufstellen. Die Ausnahme ist die Kamps GmbH, Schwalmtal, die das Umsatzkostenverfahren verwendet. Beide Verfahren führen zum gleichen Ergebnis. Der Unterschied besteht in der Behandlung von Bestandsveränderungen. Beim Gesamtkostenverfahren werden die produzierten Mengeneinheiten der Abgrenzung der Erträge und Aufwendungen zugrunde gelegt. Erhöhungen bzw. Minderungen des Bestands an fertigen und unfertigen Erzeugnissen werden als Erträge bzw. Aufwendungen erfasst. Beim Umsatzkostenverfahren werden dagegen die abgesetzten Mengeneinheiten herangezogen. Die Erträge und Aufwendungen werden also nicht schon bei der Produktion, sondern erst beim Absatz der Erzeugnisse ausgewiesen. Erhöhungen des Bestands an fertigen und unfertigen Erzeugnissen werden nicht als Erträge erfasst und Minderungen werden als Aufwendungen für abgesetzte Erzeugnisse (cost of sales) ausgewiesen. Damit Kamps in den Vergleich einbezogen werden konnte, musste vorher eine Rückrechnung auf das Gesamtkostenverfahren anhand der Angaben im Anhang vorgenommen werden.

In Kombination ergeben diese zehn Kennzahlen ein recht zutreffendes Bild der wirtschaftlichen Situation der einzelnen Unternehmen, vor allem im Verhältnis zueinander innerhalb der zugehörigen Gruppe.

Das für die Unternehmensanalyse verwendete Kennzahlensystem

Einige der Unternehmen weisen eigene Kennzahlberechnungen im Lagebericht aus, die sich unter Umständen von den hier ermittelten Werten deutlich unterscheiden können. Ein wesentlicher Grund für Abweichungen besteht darin, dass der Cashflow in dieser Studie sehr vereinfacht ermittelt werden muss. Dafür werden die Abschreibungen auf das immaterielle und Sachanlagevermögen als nicht geldflusswirksame Aufwendungen zum Jahresergebnis zurückaddiert. Da die Kennzahlermittlung ohnehin für alle Unternehmen gleich ist, wird dadurch eine einheitliche Vergleichsbasis geschaffen.

Im Folgenden betrachten wir die einzelnen Kennzahlen und geben jeweils die ermittelten Durchschnittsergebnisse an. Wenn in dieser Studie vom „Durchschnitt“ die Rede ist, bezieht sich dieser auf den Median und nicht auf das arithmetische Mittel. Der Median ist der Mittelwert in einer auf- oder absteigend geordneten Zahlenreihe. Der Median wird verwendet, um Ausschläge am Anfang oder am Ende der Zahlenreihe auszuschließen, die sonst den Durchschnitt verfälschen würden.

Nehmen wir als Beispiel die Zahlenreihe 1, 5, 5, 5, 6, 7, 7, 7, 21. Das arithmetische Mittel ist die Summe dieser Zahlen dividiert durch deren Anzahl 9, somit 7,11. Der Median ist die Zahl in genau der Mitte der Reihe, somit 6. Die Zahl 21 als Ausreißer macht hier den Unterschied aus.

Kennzahlen zur Ertragskraft

Die Rentabilität wird als Kriterium verwendet, um die operative Leistungskraft eines Unternehmens zu beurteilen. Dabei geht es um die Effizienz des Mitteleinsatzes im Hinblick auf den Gewinn und den erwirtschafteten Cashflow. Zur Ermittlung der Ertragskraft werden zwei Kennzahlen verwendet: die Gesamtkapitalrentabilität und die Cashflow-Rohertragsrentabilität (als Ersatz für die sonst übliche Cashflow-Umsatzrentabilität).

1. Gesamtkapitalrentabilität

Die Gesamtkapitalrentabilität bzw. Gesamtkapitalrendite, auch return on assets (ROA), gibt die Verzinsung des gesamten in einem Unternehmen eingesetzten Kapitals, das sich aus Eigenkapital und Fremdkapital zusammensetzt, an. Die Kennzahl gibt eine Antwort auf die Frage: „Wie rentabel arbeitet das gesamte im Unternehmen eingesetzte Kapital?“ Es geht also um die Beurteilung der Fähigkeit des Managements zur wirtschaftlich optimalen Nutzung des investierten Gesamtvermögens, d. h. der Bilanzsumme. Die Kennzahl zeigt die Rückflüsse an die Kapitalgeber, und zwar unabhängig vom Verhältnis von Eigen- zu Fremdkapital. Aus diesem Grund fließen die Fremdkapitalzinsen in die Berechnung mit ein.

Das EBIT (earnings before interest and taxes) bezeichnet das Ergebnis vor Berücksichtigung des Finanzergebnisses und vor Steuern und entspricht somit dem handelsrechtlichen Betriebsergebnis. Das EBIT ist daher ein Gradmesser für die operative Kraft eines Unternehmens. Bei der Ermittlung der Fremdkapitalzinsen wurde die Zeile „Zinsen und ähnliche Aufwendungen“ herangezogen, vermindert um gegebenenfalls angegebene Abzinsungsbeträge (z. B. für Rückstellungen). Das durchschnittliche Gesamtkapital ergibt sich aus der Hälfte der Summe aus dem Kapital zu Beginn und am Ende des Geschäftsjahres.

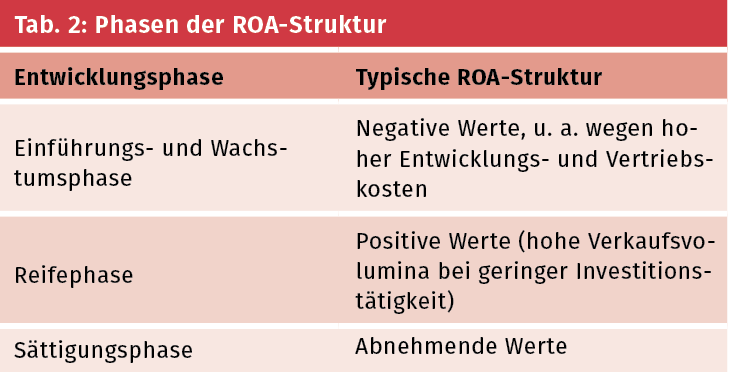

Die Gesamtkapitalrendite liefert interessante Informationen, wenn man – wie im vorliegenden Fall – Wettbewerber in einem Industriezweig vergleicht. Allerdings muss man die jeweilige Phase der Unternehmensentwicklung bei der Interpretation berücksichtigen. Man unterscheidet drei Phasen mit einer jeweils typischen ROA-Struktur (vgl. Tabelle 2). Weil es sich um Phasen handelt, ist eine Aussage anhand eines Mehrjahresvergleichs am sinnvollsten.

Die Durchschnittswerte für die Gesamtrentabilität 2018 mit Vergleichswerten für 2017 sind nach den Größenklassen für alle in der Stichprobe enthaltenen Unternehmen in Tabelle 3 zusammengestellt. Die Gesamtkapitalrentabilität ist insgesamt um 0,6 Prozentpunkte gegenüber 2017 gestiegen. Ein sehr deutlicher durchschnittlicher Anstieg ist für die meisten Unternehmen zu beobachten. Rückläufig ist die Rentabilität der sehr großen und sehr kleinen Unternehmen. Bei den sehr großen ist das sehr individuell zu betrachten; bei den sehr kleinen kann das eher symptomatisch sein.

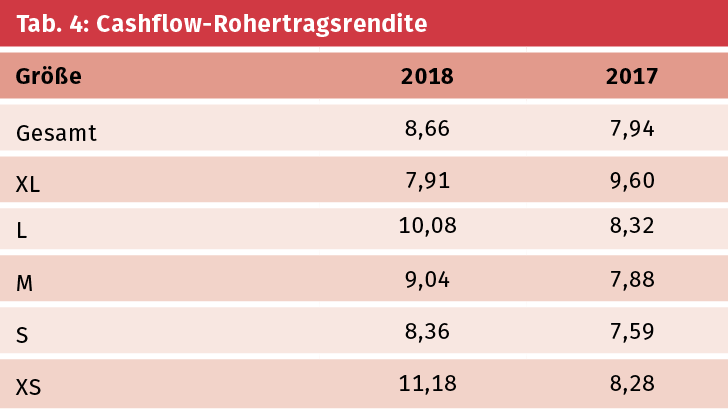

2. Cashflow-Rohertragsrendite

Dieser Quotient zeigt, wie viel Prozent des Rohertrags für Investitionen, Kredittilgung und Gewinnausschüttung zur Verfügung stehen. Da der Cashflow weniger der Bilanzpolitik unterliegt als der Gewinn, ist die Cashflow-Rohertragsrendite ein guter Indikator für die operative Ertrags- und Finanzierungskraft eines Unternehmens. Die Durchschnittswerte sind in der folgenden Tabelle 4 zusammengestellt.

Ähnlich wie bei der Entwicklung der Gesamtkapitalrentabilität ist die Cashflow-Rohertragsrentabilität um 0,7 Prozentpunkte gestiegen. Bemerkenswert anders ist jedoch der große Anstieg um 2,9 Prozentpunkte bei den Kleinstunternehmen. Das ist verständlich, weil für Letztere der Cashflow für das Überleben notwendig ist. Durch langfristige Finanzierungsregelungen können sehr große Unternehmen einen geringen Cashflow für mehrere Jahren schultern, ohne ihre Existenz zu gefährden.

Kennzahlen zur finanziellen Stabilität

Die finanzielle Stabilität beinhaltet die Aspekte Liquidität und Finanzierung. Liquidität bezeichnet die Fähigkeit eines Unternehmens, fällig werdende Zahlungsansprüche jederzeit bedienen zu können. Sie ist die unbedingte Voraussetzung für den Fortbestand eines Betriebs, d. h. eine notwendige, aber für den Erfolg nicht hinreichende Bedingung. Aus diesem Grund wird langfristig die Rentabilität höher eingestuft als die Liquidität. Dennoch ist sie für ein Unternehmen wie die Luft zum Atmen für den Menschen.

Man betrachtet die Liquidität unter zwei Gesichtspunkten. Zum einen geht es um die kurzfristig verfügbaren Geldmittel, was als dispositive Liquidität bezeichnet wird, denn es handelt sich um die finanziellen Mittel, die zur Disposition stehen – eine statische Betrachtungsweise, weil es eher um einen punktuellen Zustand geht, und weniger um die Bedienbarkeit zukünftiger Zahlungsverpflichtungen. Beim zweiten Aspekt der Liquidität, nämlich der strukturellen Liquidität, geht es darum, einen Geldfluss durch die reguläre Geschäftstätigkeit zu generieren. In unserer Analyse messen wir die strukturelle Liquidität mithilfe der Cashflow-Ratio.

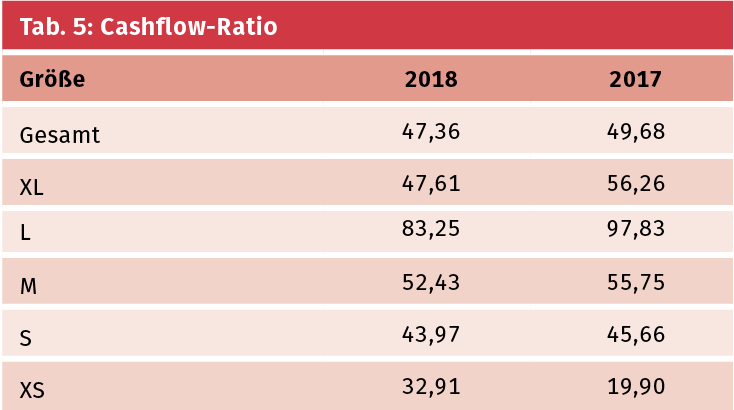

3. Cashflow-Ratio

Die Cashflow-Ratio oder Cashflow-Rate gilt als Solvenztest, weil dieser Quotient angibt, inwieweit das kurzfristige Fremdkapital aus der generierten Liquidität bedient werden könnte. Die folgende Tabelle 5 zeigt die ermittelten Durchschnittswerte.

Im Vergleich zum Vorjahr ist die Cashflow-Ratio insgesamt um 2,32 Prozentpunkte gefallen und zwar durchweg – mit Ausnahme der Kleinstunternehmen, die mit 13 % einen exorbitanten Anstieg aufweisen. Für sich allein betrachtet deutete diese durchschnittliche Entwicklung auf eine geringe Solvenz in der Branche allgemein. Jedoch muss diese Kennzahl im Zusammenhang mit den anderen gesehen werden und wichtig ist die Betrachtung der konkreten unternehmerischen Situation im Einzelfall.

4. Eigenkapitalquote

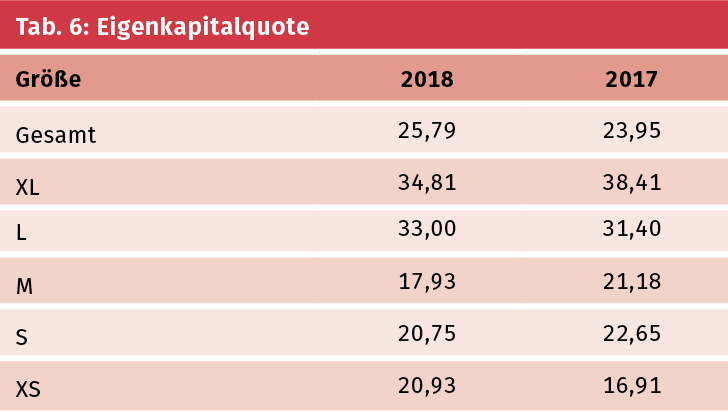

Die Eigenkapitalquote zeigt das Verhältnis von Eigen- zu Gesamtkapital. Je höher die Eigenkapitalquote, desto höher ist die finanzielle Stabilität des Unternehmens und damit auch die Unabhängigkeit gegenüber Fremdkapitalgebern. Banken bewerten daher die Bonität eines Unternehmens bei hoher Eigenkapitalquote höher und es kommt immer häufiger vor, dass eine bestimmte Quote als Nebenpflicht im Kreditvertrag (sog. Covenant) festgeschrieben wird, deren Nichteinhaltung der Bank das Recht zur außerordentlichen Darlehenskündigung gibt.

Der Zielwert für die Eigenkapitalquote beträgt mindestens 15 %, wobei kreditfinanzierende Banken sehr gerne Werte um 30 % sehen. Die folgende Tabelle 6 gibt die ermittelten Durchschnittswerte wieder.

Im Vergleich zum Vorjahr ist die durchschnittliche Eigenkapitalquote um 1,84 Prozentpunkte gestiegen, aber recht unterschiedlich in den einzelnen Gruppen. Bemerkenswert ist der Rückgang bei den beiden großen Gruppen der mittleren und kleinen Unternehmen (-3,25 bzw. -1,9 Prozentpunkte). Erwartungsgemäß weisen die Kleinstunternehmen mit ihrer traditionellen Abhängigkeit von der Hausbank den höchsten Wert aus (+4,0 Prozentpunkte).

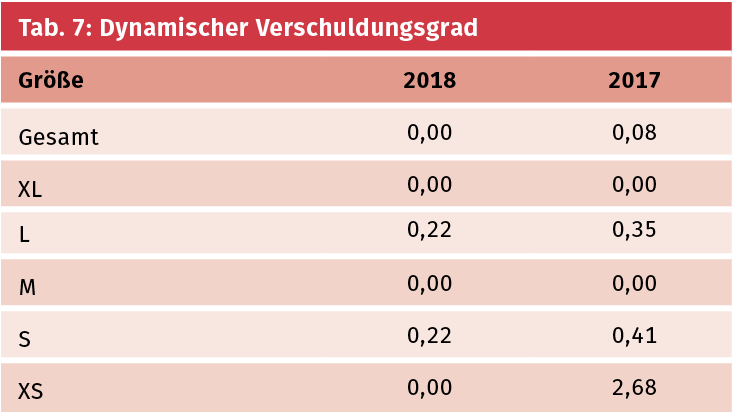

5. Dynamischer Verschuldungsgrad

Der dynamische Verschuldungsgrad ergibt sich aus dem Verhältnis der Nettoverschuldung zum Cashflow. Als Maß für die Schuldentilgungsdauer gibt er somit an, wann die Verschuldung des Unternehmens voraussichtlich abgebaut sein wird, und zwar unter der Annahme, dass der aktuelle Cashflow in Zukunft konstant bleiben wird. Die Nettoverschuldung im Nenner errechnet sich aus der Summe der verzinslichen Darlehen abzüglich der flüssigen Mittel. Die folgende Tabelle 7 zeigt den gemittelten dynamischen Verschuldungsgrad für alle 103 Unternehmen in der Analyse.

Gegenüber dem Vorjahr sind die Werte konstant geblieben bzw. haben sich verbessert. Die auffälligste Verbesserung ist im Falle der Kleinstunternehmen: im Vorjahr 2,68 und im Bezugsjahr 2018 0,00. Diese Werte sind wie folgt zu lesen: Noch im Vorjahr benötigten die Kleinstunternehmen durchschnittlich 2,68 Jahre, um bei gleichbleibendem Cashflow ihre Schulden zurückzuzahlen. Dagegen könnten sie sie 2018 theoretisch unmittelbar aus dem Cashflow bedienen.

Der Befund im Falle dieser Kennzahl relativiert die oben genannten diskutierten Probleme im Hinblick auf die Cashflow-Ratio und zeigt eindrücklich, dass es auf das Gesamtbild der Verhältnisse ankommt. Für die Praxis anzumerken ist jedoch, dass die Schuldentilgungsdauer kürzer als die durchschnittliche Nutzungsdauer der betriebsnotwendigen Anlagegüter sein sollte. Die Banken akzeptieren in der Regel Werte bis 4 Jahre (4,00), die hier bei den Durchschnittswerten bei Weitem nicht (aber im Falle einzelner Unternehmen sehr wohl) erreicht werden.

Kennzahlen zur Vermögensstruktur

Das Anlagevermögen (AV) bezeichnet den Teil des Unternehmensvermögens, das dem Unternehmen langfristig zu dienen bestimmt ist. Es umfasst drei Bereiche, das immaterielle AV (Konzessionen, Marken und Patente), das Sachanlagevermögen (Grundstücke und Gebäude, technische Anlagen und Maschinen, andere Anlagen sowie Betriebs- und Geschäftsausstattung und schließlich im Bau befindliche Anlagen bzw. Anzahlungen auf Anlagen) sowie Finanzanlagen (Genossenschaftsanteile, Beteiligungen und Ausleihungen).

Das AV lässt sich über mehrere Kennzahlen analysieren, die eine allgemeine Aussage über das langfristige Potenzial eines Unternehmens erlauben. Bei der Analyse des Anlagevermögens geht es um die Frage, ob das Unternehmen in ausreichendem Maße mit Anlagen ausgestattet ist, ob das AV durch ausreichende Eigenmittel hinterlegt ist und ob die Anlagen effizient eingesetzt werden.

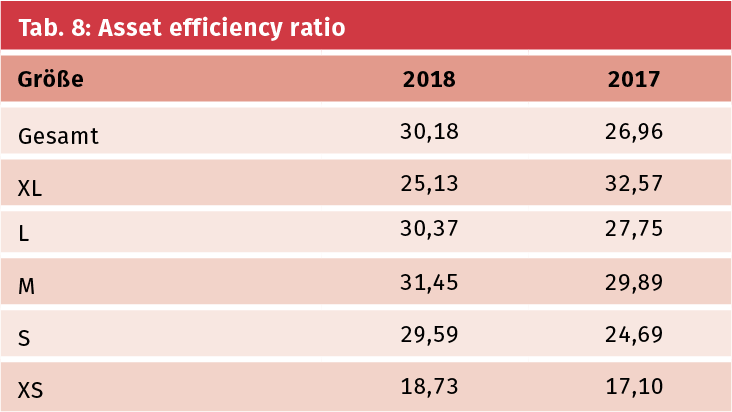

6. Asset Efficiency Ratio

Die asset efficiency ratio ergibt sich aus dem Verhältnis von Cashflow zum Sachanlagevermögen. Anhand dieser Kennzahl kann beurteilt werden, wie effizient das Anlagevermögen eingesetzt wird, um Cash zu generieren. Je höher die Kennzahl, desto effizienter die Vermögensnutzung. Die folgende Tabelle 8 enthält die ermittelten Durchschnittswerte.

Die Anlageneffizienz ist insgesamt um 3,22 Prozentpunkte gestiegen, und zwar mit Ausnahme der Gruppe der sehr großen Unternehmen (die wir im zweiten Teil genauer betrachten werden). Am effizienten ist die Anlagennutzung bei den Kleinunternehmen, die eine Steigung um beinahe 4,9 Prozentpunkte zu verzeichnen haben. Bei den mittelgroßen Unternehmen ist der Wert bei rd. 31 % konstant geblieben.

7. Investitionsquote

Als Verhältnis von Anlagenzugängen zum Bruttoanlagenwert zu Beginn der Periode gibt die Investitionsquote Auskunft darüber, in welchem Ausmaß in neues Anlagevermögen investiert wird. Eine hohe Investitionsquote ist grundsätzlich positiv zu werten, da das Anlagevermögen erhalten wird und eine fortwährend hohe Produktivität durch moderne Anlagen erwartet werden kann. Die Kennzahl sagt jedoch nichts über die Notwendigkeit oder Qualität getätigter Investitionen aus. Zu beachten ist auch, dass die Kennzahl gegebenenfalls durch Leasing verfälscht wird, weil getätigte Investitionen als solche nicht in Erscheinung treten, wenn sie beim Leasinggeber zu bilanzieren sind. Für die Kennzahlberechnung wurden die Bruttozugänge, d. h. ohne die Abgänge, berücksichtigt. Die folgende Tabelle 9 enthält die ermittelten Durchschnittswerte.

Die Gesamtdurchschnittswerte sind um 3,71 Prozentpunkte gefallen. Dies trifft besonders auf die mittelgroßen, kleinen und Kleinstunternehmen zu. Eine naheliegende Erklärung dafür ist, dass die Unternehmen in den vergangenen Jahren stark investiert haben und der Investitionsbedarf im Augenblick gestillt ist. Dies müssen wir später in der Einzelbetrachtung genauer hinterfragen und weiteren Aufschluss erhält man durch die Einbeziehung des Anlagenabnutzungsgrades (vgl. nächste Kennzahl).

8. Anlagenabnutzungsgrad

Beim Anlagenabnutzungsgrad werden die aufgelaufenen (kumulierten) Abschreibungen zu den historischen Anschaffungskosten des Anlagevermögens in Beziehung gesetzt. Je höher der Anteil, umso näher rückt der Zeitpunkt für notwendige Ersatzinvestitionen heran. Beträgt die Kennzahl z. B. 80 %, kann dies ein Indikator für veraltete Produktionsanlagen und damit evtl. geringere Produktivität sein. Im Gegensatz dazu deutet eine Zahl im niedrigen Prozentbereich darauf hin, dass die Anlagen größtenteils neu sind. Nachdem das Sachanlagevermögen in den meisten Fällen nahezu das gesamte Anlagevermögen eines Bäckereibetriebes ausmacht, wurde das Gesamtanlagevermögen für die Kennzahlbildung herangezogen. Diese Aussage gilt für Konzerne zum Teil nur eingeschränkt, dennoch wurde diese Einschränkung im Interesse einer durchgehenden Methode in Kauf genommen. Die folgende Tabelle 10 enthält die ermittelten Durchschnittswerte.

Im Gesamtdurchschnitt ist der Anlagenabnutzungsgrad mit 68 % nahezu verändert gegenüber dem Vorjahr geblieben. Man erkennt jedoch eine leichte Alterung bei den Kleinunternehmen. Im Großen und Ganzen kann man aber feststellen, dass sich das Anlagevermögen im Durchschnitt auf gutem Niveau befindet. Wie immer muss man die Einzelfälle genauer unter die Lupe nehmen.

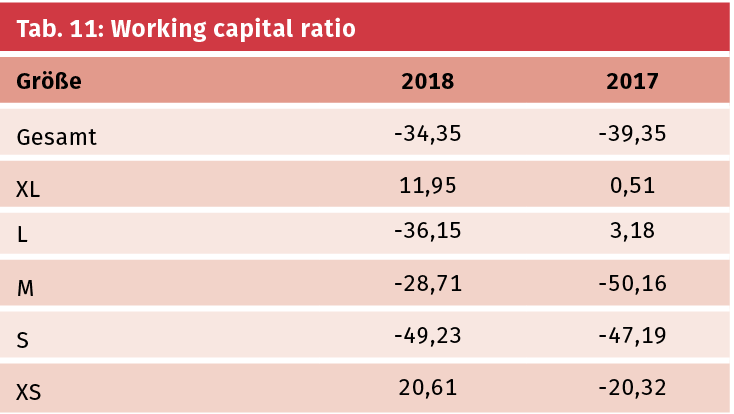

9. Working Capital Ratio

Das Working Capital ist der Teil des Umlaufvermögens, der nicht zur Deckung der kurzfristigen Verbindlichkeiten benötigt wird, und deshalb im Beschaffungs-, Produktions- und Arbeitsprozess für das Unternehmen eingesetzt werden könnte. Das Working Capital stellt ferner ein Maß für die Liquidität eines Unternehmens dar, da es den Überhang der langfristigen Mittel über die Teile des Anlagevermögens misst, die innerhalb eines Jahres liquidierbar sind. Wie wir gesehen haben, ist das Anlagevermögen bei Bäckereiunternehmen deutlicher ausgeprägt als das Umlaufvermögen, dennoch ist das Working Capital als Kerngröße für die Beurteilung der Struktur des Umlaufvermögens wichtig.

Das Working Capital liefert außerdem einen Hinweis auf das nicht ausgenutzte langfristige Finanzierungsvolumen, da der Teil des kurzfristig freisetzbaren Umlaufvermögens mit mittel- bis langfristiger Finanzierung erkennbar wird. Somit ist dies eine Indikation für die Expansionskraft eines Unternehmens, denn das Working Capital stellt eine Manövriermasse zur Finanzierung des langfristigen Kapitalbedarfs dar, zumal diese innerhalb eines Jahres liquidiert werden könnte.

Für die Berechnung der Working Capital Ratio wurde der Unterschiedsbetrag zwischen den kurzfristigen Aktiva und den kurzfristigen Passiva im Verhältnis zu den kurzfristigen Aktiva in Beziehung gesetzt. Im Allgemeinen wird ein Zielwert von 30 % und mehr erwartet, was bei Bäckereiunternehmen im Allgemeinen nicht erreicht wird, vor allem nicht in den zahlenmäßig stark besetzten Gruppen der mittelgroßen und kleinen Unternehmen. Vielmehr sind die Durchschnittszahlen hier im Durchschnitt sogar negativ, wie die folgende Tabelle 11 belegt. Dieser Befund zeigt eindrücklich, dass oft mehr oder weniger gefüllte Kassen am Monats- und am Jahresultimo zur Verfügung stehen, woraus die laufenden Ausgaben getätigt werden.

Auffallend in diesem Jahr ist, dass das Working Capital insgesamt um 5 Prozentpunkte weniger negativ geworden ist. In den Gruppen sehen wir eine sehr inhomogene Entwicklung. In den zahlenmäßig starken Gruppen der mittelgroßen Unternehmen geht die Negativität um über 21 Prozentpunkte zurück. Bei der ebenfalls großen Gruppe der Kleinunternehmen ist das Working Capital etwas negativer geworden. Auch hier kommt es auf die Einzelanalyse an und wiederum auf die Betrachtung der Kennzahlen im größeren Zusammenhang.

Struktur der betrieblichen Aufwendungen

Entsprechend der Gliederung der Gewinn-und-Verlust-Rechnung nach dem deutschen Handelsrecht werden im operativen Bereich nur die Abschreibungen und Personalaufwendungen eigens ausgewiesen. Alle anderen Aufwendungen werden in einem Sammelbetrag mit dem Titel „sonstige betriebliche Aufwendungen“ gezeigt. Es wäre sinnlos, dieses Sammelsurium von Aufwendungen in Form einer einzigen Summe zu analysieren, weil dadurch keine verwertbaren Informationen zu erzielen wären. Aus den Lageberichten ist ganz allgemein zu entnehmen, dass die Betriebe bemüht sind, den Gemeinkostenblock durch gezieltes Kostenmanagement im Griff zu behalten. Dazu zählen Maßnahmen wie ein zertifiziertes Energiemanagementsystem, die Sortimentsbereinigung und die Optimierung von Retouren, das Einkaufscontrolling, eine Deckungsbeitragsrechnung auf Filialebene, die Optimierung der Prozessabläufe und die gezielte Beobachtung des Kundenkaufverhaltens (z. B. über die Kennzahl „Bonwert pro Kunde“).

Was sich aber in jedem Fall anbietet, ist die Analyse des Personalaufwands. In den Lageberichten wird häufig die Belastung durch steigende Personalkosten herausgestellt. Die Schwierigkeit gutes Fachpersonal zu finden und die Belastung mit dem Mindestlohn werden als Gründe für den Kostenanstieg angeführt. Einige differenzieren und nennen darüber hinaus Tariflohnerhöhungen und Aufwendungen für Verkaufsschulungen. Letztere sind technisch gesehen zwar Kosten, aber in Wirklichkeit handelt es sich um Investitionen im Sinne des Potenzialaufbaus, die sich in der Zukunft amortisieren.

Dabei darf man nicht übersehen, dass steigende Personalkosten in einer Situation ganz natürlich sind, in der die Betriebe expandieren, und dabei ihre Marktanteile erhöhen, um im Wettbewerb mit Discountern und dem LEH bestehen zu können. Expansion bedeutet mehr Filialen mit entsprechend hohen Kosten für das Verkaufspersonal. Darauf hinzuweisen, dass die Personalkosten absolut gestiegen sind, wäre also der falsche Ansatz. Eine sinnvolle Aussage ist nur mit einer Verhältniszahl möglich. In dieser Analyse wird dafür die sog. Personalintensität verwendet, die als Verhältnis des Brutto-Personalaufwands zum Rohertrag definiert wird.

Ebenfalls ist festzuhalten, dass klassisches Kostenmanagement in diesem Bereich zu kurz greift. Bei fehlenden Fachkräften müssen Unternehmen in beinahe allen Branchen bemüht sein, sich im „War for Talent“ durch die Steigerung ihrer Arbeitgeberattraktivität zu behaupten. Dementsprechend gibt es einen Maßnahmenmix u. a. mit den folgenden Elementen:

+ verstärkte Investitionen in die Lehrlingsausbildung, um den Fachkräftemangel entgegenzuwirken (aber vgl. dazu die Befunde und Kommentare weiter oben),

+ Qualifizierungs- und Weiterbildungsmaßnahmen durch interne Einrichtungen (z. B. die Ihle-Akademie) und durch externe Dienstleister mit Schwerpunkt in der Verkaufsschulung,

+ Senkung der Lohnkosten durch Mehreinsatz von Auszubildenden und Aushilfskräften,

+ Mitarbeitergespräche und individuelle Personalentwicklung sowie Verbesserung des Betriebsklimas durch die Schaffung attraktiver Arbeitsbedingungen.

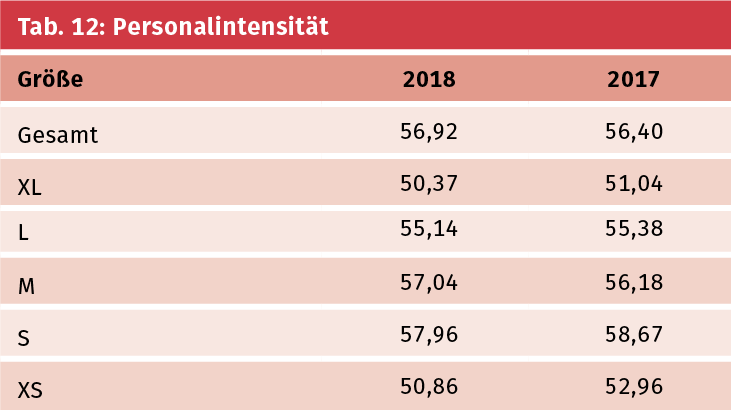

10. Personalintensität

Die Personalintensität wird in dieser Studie als das Verhältnis der gesamten Personalaufwendungen zum Rohergebnis definiert. Die Durchschnittswerte zeigt die Tabelle 12. Allen Ausführungen in den Lageberichten zum Trotz sind die Personalkosten insgesamt und in fast allen Gruppen erstaunlich konstant geblieben.

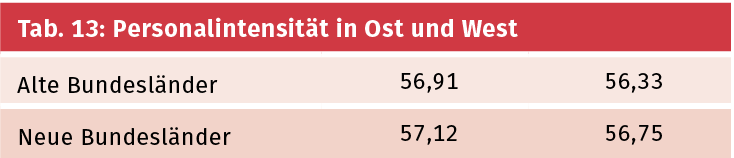

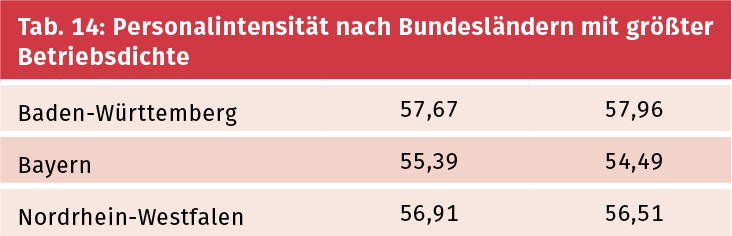

Betrachtet man die Lage in den alten und neuen Bundesländern, findet man im Gegensatz zu früheren Jahren kaum signifikante Unterscheide, vgl. dazu Tabelle 13. Auch bei der Analyse der drei Bundesländer mit dem dichtesten Netz von Bäckereien, nämlich Baden-Württemberg, Bayern und Nordrhein-Westfalen, stellt man ebenfalls kaum signifikante Unterscheide fest, mit Ausnahme des Befundes, dass die durchschnittliche Personalintensität in Bayern etwas unter dem Gesamtdurchschnitt liegt, vgl. Tabelle 14.

Im kommenden zweiten Teil der Studie werden diese zehn Kennzahlen auf der Ebene der einzelnen Unternehmen und nach Größenordnungsklassen analysiert und interpretiert, wobei eine Gesamtaussage zum Bäckereimarkt herausgearbeitet wird.