Ein Bonmot im betrieblichen Kontext lautet, dass nur das umgesetzt wird, was auch gemessen werden kann. Das gilt auch für Nachhaltigkeit.

Nachhaltigkeit kann man aber weder wiegen, messen noch zählen. Dahinter steckt ein Dilemma, das nicht sofort ersichtlich ist. In der Fortsetzung der Reihe zu nachhaltiger Entwicklung soll dieser Beitrag aufzeigen, warum messbare Ergebnisse trotzdem möglich, sinnvoll, sogar notwendig sind und welche Wege es dorthin gibt.

Wozu Nachhaltigkeitsinitiativen messbar machen?

Viele Nachhaltigkeitsberichte, in welcher Form auch immer, lesen sich wie Gute-Nacht-Geschichten. Sie sind sanft, beruhigend und – einschläfernd. Was manchmal auch so gewollt zu sein scheint, ist nicht im Sinne ihrer Bestimmung. Die ursprüngliche Idee der Nachhaltigkeit war ja, gerade nicht irgendwelche opportunistischen „Me-too-Initiativen“ zu starten, weil sie vielleicht gerade en vogue sind und man hofft, dass sie bei den Kunden entsprechend ankommen. Vielmehr geht es darum, Nachhaltigkeit als soliden Teil der Geschäftsstrategie konsequent aufzubauen. Darauf wurde in einem früheren Beitrag bereits eingegangen.

Die logische Folge jedweder Strategie ist die Vorgabe von Zielen sowie von Verantwortlichkeiten und Zeiträumen für die Erreichung der gewählten Ziele. Im Falle der Nachhaltigkeit überlegt man sich eine oder mehrere zu den Zielen passende Initiativen. Nach deren Umsetzung braucht es aber die Bestimmung des Grades der Zielerreichung, um eine Feedback-Schleife zur Strategie herzustellen. Nur so kann man die Strategie periodisch an die Realität anpassen. Dagegen ist es wahrscheinlich, dass Initiativen und Maßnahmen, die nicht in einem solchen Controlling-Prozess eingebunden sind, wenn überhaupt nur zufällig gelingen, und so vertut man eine wichtige Chance zum organisationalen Lernen.

Strategieaufbau richtig gemacht

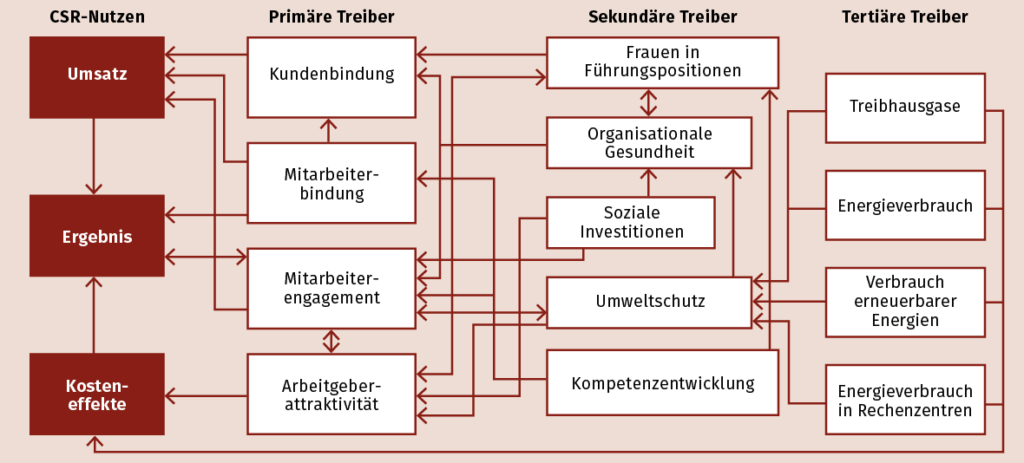

Nachhaltigkeit beginnt also mit einer Strategie, welche die Frage beantwortet: Wie wollen wir uns als nachhaltiges Unternehmen am Markt positionieren und wie soll diese Positionierung mit einem CSR-Nutzen verbunden werden? Die Treiber des CSR-Nutzens sind je nach Unternehmen unterschiedlich. Ein Praxisbeispiel zeigt die Abbildung 1. Die Pfeile zeigen, wie verschiedene Maßnahmen bzw. Initiativen einerseits untereinander und wie alle zum Schluss auf Umsatz, Kosten und Ergebnis wirken. Es mag erstaunlich erscheinen, dass soziale Maßnahmen als primäre Treiber so bedeutsam sind. Umweltmaßnahmen wirken im Beispielfall in zweierlei Richtungen, zunächst über den sekundären Treiber Umweltschutz auf die organisationale Gesundheit und auf die Arbeitgeberattraktivität und zweitens direkt auf die Kosten (vgl. unterster Pfeil von rechts nach links). Das liest sich dann wie folgt: Umweltschutzmaßnahmen verstärken das Mitarbeiterengagement, weil sich die Mitarbeiter stärker mit dem Unternehmen identifizieren, und das Unternehmen wird sowohl für Beschäftigte wie für Bewerber attraktiver. Die Personalnebenkosten sinken, weil die Mitarbeiter länger im Unternehmen bleiben, und neue Mitarbeiter können leichter und schneller gefunden werden. Investitionen in das betriebliche Gesundheitsmanagement verstärken ebenfalls das Engagement der Mitarbeiter. Das merken auch die Kunden, die sich stärker an das Unternehmen binden. Dieses Beispiel lässt sich ohne Weiteres für jedes Unternehmen entsprechend anpassen. Es zeigt auch, dass beispielsweise Bio-Getreide und regionale Produkte und Elektrofahrzeuge – was manche Bäcker für sich als Nachhaltigkeit reklamieren – noch keine Strategie beinhalten. Gleichwohl können sie in eine Gesamtstrategie, die auf jeden Fall den Mitarbeiterbereich umfassen sollte, vorteilhaft eingebettet werden.

Autor

Prof. Dr. James Bruton lehrt Wirtschafts- und Unternehmensethik mit dem Schwerpunkt Nachhaltigkeit und CSR an der Europa-Universität Flensburg sowie an der Nordakademie Graduate School in Hamburg.

E-Mail: james.bruton@online.de

Quantitative und qualitative Messkriterien

Nach diesem ersten Schritt geht es um die Operationalisierung der einzelnen Maßnahmen (z. B. Einsatz von Elektrofahrzeugen), also um die Frage: Wie misst man den Wert der einzelnen Initiativen? Wie kann man wissen, wie stark die Kundenbindung, die Mitarbeiterbindung oder die Arbeitgeberattraktivität ist, um nur drei prominente Beispiele zu nennen? Nur Umsatz, Kosten und Ergebnis lassen sich monetär messen. Für alle anderen muss man sich mit nichtmonetären Kennzahlen behelfen. Der englische Ausdruck key performance indicators (kurz KPIs) wird auch im Deutschen häufig als Synonym für Kennzahlen verwendet. KPIs können entweder quantitativ oder qualitativ sein. Quantitative Kennzahlen lassen sich besser steuern als qualitative.

Die wichtigsten quantitativen CSR-Kennzahlen sind solche, die a) die Gewinnung und Erhaltung von Kundenbeziehungen, b) die Reputation und c) die Gewinnung, Motivation und Bindung von Mitarbeitern messen. Die Tabelle 1, die Sie unter www.brotundbackwaren.de/zusatzinfos.html finden, zeigt beispielhaft einige wesentliche KPIs für primäre CSR-Treiber sowie ihre Berechnungsbasis.

Beispiele für qualitative CSR-Kennzahlen sind der verbesserte Zugang zu Finanzierungsquellen sowie die sog. licence to operate. Die Idee hinter dieser ideellen Betriebslizenz ist, dass die Zivilgesellschaft Unternehmen eine Art „Betriebserlaubnis“ erteilt. Diese merkt man erst, wenn sie fehlt, etwa wenn Kunden beginnen, dem Unternehmen den Rücken zu kehren. Aus diesem Grund wirken gute Stakeholder-Beziehungen allgemein positiv (aber eben nicht quantitativ messbar) auf die gesellschaftliche Akzeptanz und auf den Zugang zu Finanzierungen.

Abbildung 1: Praxisbeispiel für Treiber des CSR-Nutzens

Die richtige Nachhaltigkeitsstrategie bauen

Eine Strategie mit Zielen und Umsetzungsindikatoren zu entwickeln, ist für Unternehmen keine simple Aufgabe. Was dieser Beitrag bisher vermittelt hat, sind Erklärungen und noch dazu recht komplexe. Damit alleine kann man die Aufgabe nicht lösen. Aus diesem Grund greifen die meisten Unternehmen auf einen von mehreren Standards zurück, die ISO-Normen vergleichbar sind. Einer der bekanntesten ist der GRI SRS (Global Reporting Initiative Sustainability Reporting Standards). Dieser Standard ist für die meisten Bäckerei-Unternehmen (mit Ausnahme vielleicht der großen Konzerne) wegen der großen Komplexität und damit verbundenen Kosten nicht zu empfehlen. Eine Alternative, die wegen der Möglichkeit der Zertifizierung im Mittelstand recht beliebt zu sein scheint, ist EMAS (steht für: Eco-Management and Audit Scheme). EMAS ist jedoch komplett auf Umweltthemen ausgerichtet. Das ist ein Manko, weil, wie wir bereits gesehen haben, die Einbeziehung der sozialen Dimension für einen ausgewogenen Nachhaltigkeitsansatz unabdingbar ist. Empfehlenswert in diesem Sinne ist der Deutsche Nachhaltigkeitskodex, der mit 20 Kriterien in vier Bereichen arbeitet (siehe Tabelle 2 unter www.brotundbackwaren.de/zusatzinfos.html). Diese 20 Kriterien könnten ohne Weiteres als Zwischenüberschriften für ein Strategiepapier dienen. Eventuell könnte die DIN-ISO-Norm 26000 mit dem Titel „Leitfaden gesellschaftlicher Verantwortung“ für die Ausarbeitung zusätzlich herangezogen werden, weil dort auf Nachhaltigkeitsüberlegungen und -prinzipien detailliert eingegangen wird und Handlungsfelder aufgezeigt werden.

Fazit: Konsequenz und nochmals Konsequenz

Mit opportunistischen Insellösungen kann man nicht viel ausrichten und sogar die Unternehmensreputation wegen der Gefahr des Greenwashings beschädigen. Es ist daher stets empfehlenswert, mit einer kleinen, ausbaufähigen, dafür aber strategischen Lösung anzufangen. Jeder der behandelten strategischen Bereiche sollte mit einer Umsetzungsinitiative bedacht werden und alle Initiativen sollten nachvollziehbar und messbar sein.

Sinn der Messbarmachung ist auch ein Kennzahlenvergleich über mehrere Jahre hinweg. Auch wenn man ein Ziel nicht erreicht, sollte man eine entsprechende Darstellung nicht scheuen. Das schafft Authentizität und Glaubwürdigkeit, denn jeder weiß, dass alles nicht immer nach Plan verläuft. Nichtssagende Bewertungen wie „in Arbeit“ anstatt der Angabe des entsprechenden Zielerreichungsgrades sollte man deshalb vermeiden. Nachhaltigkeit verlangt dem Unternehmer letztlich die gleiche Konsequenz ab wie betriebswirtschaftliche und finanzielle Belange. Alles andere ist schade um die Zeit.