Autor: Prof. Dr. James Bruton

Ein betriebswirtschaftlicher Vergleich der Geschäftsjahre 2020 und 2019

Eine Zusammenfassung dieser Studie findet sich in der brot+backwaren Heft 5/2022. Es handelt sich um die vergleichende Ermittlung betriebswirtschaftlicher Kennzahlen für die Geschäftsjahre 2020 und 2019, mit dem Ziel, die Lage der Branche anhand von 101 ausgewählten Bäckereiunternehmen nach Größenklassen darzustellen, und zwar im Hinblick auf die Ertragsentwicklung, die finanzielle Stabilität und die Vermögensstruktur. Die Studie basiert auf den im Bundesanzeiger publizierten Jahresabschlüssen und Lageberichten von vorwiegend handwerklich produzierenden Bäckereiunternehmen und gibt einen detaillierten Überblick über die wirtschaftliche Situation der Branche in Abhängigkeit von der Betriebsgröße. Bei Konzernen, die einen konsolidierten Jahresabschluss erstellen, wurde dieser herangezogen. Einige Gruppen erstellen keinen Konzernabschluss und daher sind sie hier in der Liste einzeln aufgeführt. Um die wirtschaftliche Lage dieser Gruppen zutreffend zu beurteilen, ist es notwendig, die Einzelunternehmen gemeinsam zu betrachten. Um dies und weitere Besonderheiten einzelner Unternehmen nachzuvollziehen, sind einige Informationen notwendig.

Anton Hosselmann GmbH & Co. KG und Cafe-Restaurant Hosselmann GmbH & Co KG, beide Hamm

Die Bäckerei der Firma Anton Hosselmann wird seit dem Gründungsjahr 1922 als Familienunternehmen in der dritten Generation geführt. Das Geschäftsfeld des Unternehmens erstreckt sich auf die handwerkliche Herstellung von Back-, Konditorei- und Snackprodukten. Vertrieben werden die Produkte über das Cafe-Restaurant Hosselmann, das 1.400 Mitarbeiter in 213 Filialen beschäftigt. Beide Unternehmen müssen gemeinsam betrachtet werden, um ein zutreffendes Bild der wirtschaftlichen Lage zu erhalten.

Bäcker Bachmeier GmbH & Co KG, Eggenfelden

Das Unternehmen stellt ein umfassendes Sortiment von Brot, Formgebäcken, Konditoreiartikeln und Tiefkühlbackwaren her. Zu dem breit aufgestellten Kundenstamm gehören mehrere internationale Einzelhandelsketten, gewerbliche Endverbraucher der Gastronomie und Gemeinschaftsverpflegung und auch verbundene Vertriebsgesellschaften. Das Unternehmen weist kein wesentliches eigenes Anlagevermögen aus. Deshalb ist der Vergleich mit anderen Unternehmen nur bedingt möglich.

Bäckerei Keim GmbH, Reutlingen

Die Bäckerei Keim GmbH ist im Geschäftsjahr 2020 durch die Umstrukturierung in Form der Verschmelzung der beiden Gesellschaften Keim Backparadies Vertriebs GmbH und Großbäckerei Keim GmbH entstanden. Das Unternehmen stellt Feingebäcke, Kleingebäcke, Torten, Kuchen, Imbissgebäcke und Brote her. Rund 90 % der Produkte werden durch das Unternehmen selbst verkauft. Die restlichen 10 % gehen an Wiederverkäufer, Kantinen und Krankenhäuser.

Friedrich Viehmeier Bäckerei GmbH & Co. KG und Viehmeier GmbH & Co. KG, beide Gilserberg

Die Friedrich Viehmeier Bäckerei produziert seit über 110 Jahren ein umfangreiches Backwarensortiment, heute überwiegend für die eigenständige Vertriebsfirma Viehmeier GmbH & Co. KG, die die Backwaren-Spezialitäten in 85 angemieteten Filialgeschäften (Schwälmer Brotladen) vertreibt. Beide Einzelunternehmen sind in die Studie einbezogen.

Kamps GmbH, Schwalmtal

Nach der Aussage im Lagebericht betreibt die Kamps GmbH 391 Bäckereien, die zu über 97 Prozent von Franchise-Partnern im sogenannten Soft-Franchising-System betrieben werden, das heißt, dass Kamps sowohl die Investitionen für die Einrichtung und künftige Modernisierungen der Standorte übernimmt als auch die laufenden Mietkosten trägt. Im Gegenzug zahlt der Franchise-Partner eine geringe einmalige Einstiegs- und eine monatliche Franchise- und Pachtgebühr. Neben dem Soft-Franchising-System wird das Investitions-

Franchising-System, vergleichbar mit den großen Fast-Food-Anbietern, betrieben. Im Gegensatz zum Soft-Franchising-System trägt dabei der Franchise-Partner die Investitionen für die Einrichtung und künftige Modernisierungen der Standorte, was im Gegenzug niedrigere monatliche Franchise- und Pachtgebühren als im Soft-Franchising-System mit sich führt. Die Zahl der Standorte, die im Investitions-Franchising-System betrieben wurden, blieb im Jahr 2020 mit 44 gegenüber dem Vorjahr fast unverändert. Unbeschadet dieser Entwicklung soll das Investitions-Franchising-System in den nächsten Jahren weiterverfolgt werden.

Das Gesamtkostenverfahren ist das gebräuchliche Berichterstattungsformat in Deutschland. Weil sie mit ihrer ausländischen Mutter in Frankreich konsolidiert wird, verwendet die Kamps GmbH das vor allem in den angelsächsischen Ländern gebräuchliche Umsatzkostenverfahren. Um einen einheitlichen Vergleich zu erhalten, wurde die Gewinn- und Verlustrechnung mithilfe einer Überleitungsrechnung unter Verwendung der Angaben im Anhang auf das Gesamtkostenverfahren umgestellt.

1. Landbäckerei Ihle GmbH & Co. KG und Frischbäck GmbH, beide Friedberg

Die Landbäckerei Ihle besteht seit 1987. Mit Wirkung zum 01.01.2008 wurden die Bereiche Verwaltung und Vertrieb auf das Tochterunternehmen IVV Ihle GmbH & Co. KG, die Bereiche Transport und Logistik auf das Tochterunternehmen ITL GmbH & Co. KG übertragen. Zum 01.01.2010 wurden sämtliche Filialen in das mittelbare Tochterunternehmen Landbäckerei Ihle GmbH übertragen. Das Unternehmen wird auf Produktions-, Lager- und Verwaltungsgebäude umfassenden Grundstücken betrieben. Der Unternehmenszweck liegt in der Herstellung und im Vertrieb von Backwaren aller Art sowie im Verkauf von Lebensmitteln als Randsortimente. Ferner werden sortimentstypische Handelswaren vertrieben. Der Einkauf erfolgt nahezu ausschließlich im Euro-Raum bei einer Vielzahl von Lieferanten. Hauptabsatzmarkt im Bereich der Filialen ist der Stadt- und Landkreis Augsburg, die Regierungsbezirke Schwaben und Oberbayern sowie Handelskunden in Deutschland und im benachbarten Ausland. Die Ihle-Gruppe betreibt derzeit ein Netz von 252 Filialen. Die Standorte werden überwiegend in Eigenregie betrieben, teilweise aber auch von selbstständigen Unternehmern als Pachtbetriebe geführt.

Die Frischbäck GmbH ist Bestandteil der Ihle-Gruppe, Friedberg, wird jedoch nicht konsolidiert und folglich auch in dieser Studie eigens aufgeführt. Das Unternehmen ist für die Produktion von tiefgekühlten oder tiefgekühlten und halbgebackenen Teiglingen zuständig. Hierzu betreibt sie ein Tiefkühl-Teiglings-Werk in Gersthofen bei Augsburg. Dieses Werk wurde 2009 gegründet und hat zum Ende des Jahres 2020 neun Fertigungslinien und zwei Tiefkühllager in Betrieb. Alleinige Abnehmer sind Gesellschaften der Ihle-Gruppe, die die Vermarktung über eigene Filialen (B2C-Geschäft) oder an den backenden Handel (B2B-Geschäft) bewerkstelligen.

2. Bäckerei Sipl GmbH, Denkendorf

Die Bäckerei Sipl ist ein in der 4. Generation seit fast 100 Jahren geführter Handwerksbetrieb, seit 2014 als Bäckerei Sipl GmbH. Der Geschäftsbetrieb ist überwiegend auf die reine Produktion beschränkt. Der Vertrieb der Backwaren ist auf zwei eigenständige Vertriebsgesellschaften im Wege des Franchisings ausgegliedert, nämlich die Bäckerei Sipl VS mit 26 Filialen und die Bäckerei Sipl VN. Letzteres Unternehmen ist sehr klein und die Jahresabschlüsse werden unter Inanspruchnahme der größenabhängigen Erleichterungen des HGB nicht publiziert. Die Liste enthält somit nur die Bäckerei Sipl GmbH und die Bäckerei Sipl VS.

3. Sternenbäck GmbHs in den Standorten Hechingen, Gera und Spremberg

Diese Unternehmen gehören zum Konzern der Bumüller GmbH & Co. KG und bilden die Leitmarke der Gruppe. Gegenstand der Unternehmen ist der Herstellung von Bäckerei- und Konditoreiwaren für den Groß- und Einzelhandel. Der Standort Hechingen betreibt 70 Filialen in Baden-Württemberg und Bayern; Gera bedient Sachsen, Sachsen-Anhalt und Thüringen mit 68 Filialen und Spremberg betreibt 77 Filialen in Brandenburg und Sachsen. Alle drei Unternehmen befinden sich nach der Definition dieser Studie in der Kategorie „Mittelgroß“ und sind in der Analyse einzeln aufgeführt.

Durch das am 01.09.2020 eröffnete Insolvenzverfahren in Eigenverwaltung ergab sich bei jedem der Unternehmen ein Rumpfwirtschaftsjahr vom 01.01. bis 31.08. und wieder vom 01.09. bis 31.12. Alle drei Insolvenzverfahren wurden mit Wirkung zum 31.12.2020 aufgehoben. Die Bilanzierung erfolgte unter der Prämisse der Unternehmensfortführung. Im Zuge der Restrukturierung wurden in Gera zwei und in Hechingen drei Filialen geschlossen; in Spremberg wurden drei neue eröffnet. Um die wirtschaftlichen Ergebnisse der Einzelunternehmen für die Zwecke der Studie zutreffend darzustellen, wurden die Zahlen in der Gewinn- und Verlustrechnung für beide Teilperioden zusammengerechnet. Dadurch wird eine bessere Vergleichbarkeit mit den Vorjahreszahlen erzielt.

4. Wiener Feinbäckerei Heberer GmbH, Mühlheim am Main und Wiener Feinbäckerei GmbH Weimar, in Weimar

Der seit 126 Jahren bestehende Familienbetrieb Heberer verbindet nach eigener Aussage traditionelle Handwerkskunst und Bäckereitradition mit modernen Produktionsmethoden und einer zeitgemäßen, hohen Snack-Kompetenz. Die Filialanzahl der WF Mühlheim erhöhte sich zum Bilanzstichtag um 2 auf 121 eigenbetriebene Filialen. Die in einem Franchisemodell durch SSP Deutschland betriebenen 31 Filialen treten am Markt weiter unter den diversen Heberer Brands auf und werden auch weiterhin durch Heberer beliefert. Darüber hinaus gibt es noch weitere zwei Filialen in einem Pachtmodell. Die Tochtergesellschaft WF Weimar hatte zum Jahresende 52 Filialen (Vorjahr: 54 Filialen), sodass insgesamt zum Bilanzstichtag unverändert zum Vorjahr 206 Filialen unter dem Markenzeichen „Heberer“ betrieben wurden.

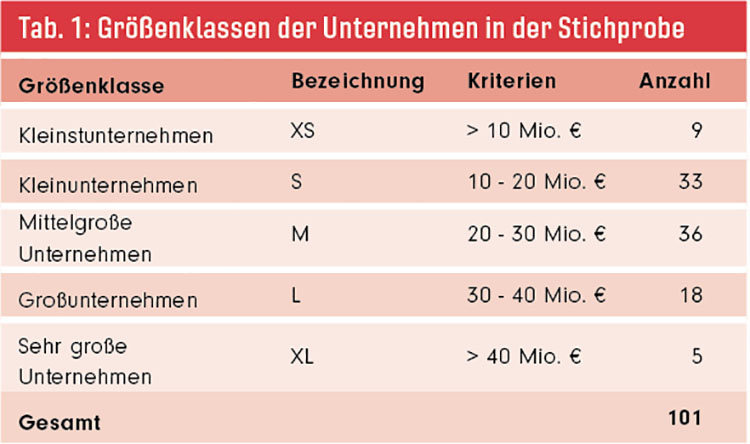

Einteilung in Größenklassen und räumliche Verteilung

Die 101 Unternehmen werden in Abhängigkeit vom Rohergebnis in fünf Größenklassen wie folgt eingeteilt.

Als Basis für die Einteilung wurde der Jahresrohertrag und nicht der Jahresumsatz gewählt. Umsatzdaten werden nur bei den großen und sehr großen Unternehmen veröffentlicht; die restlichen nehmen stattdessen die größenabhängigen Erleichterungen des HGB in Anspruch und setzten die Gewinn- und Verlustrechnung mit dem Rohertrag als Unterschiedsbetrag zwischen Umsatzerlösen und Materialeinsatz auf.

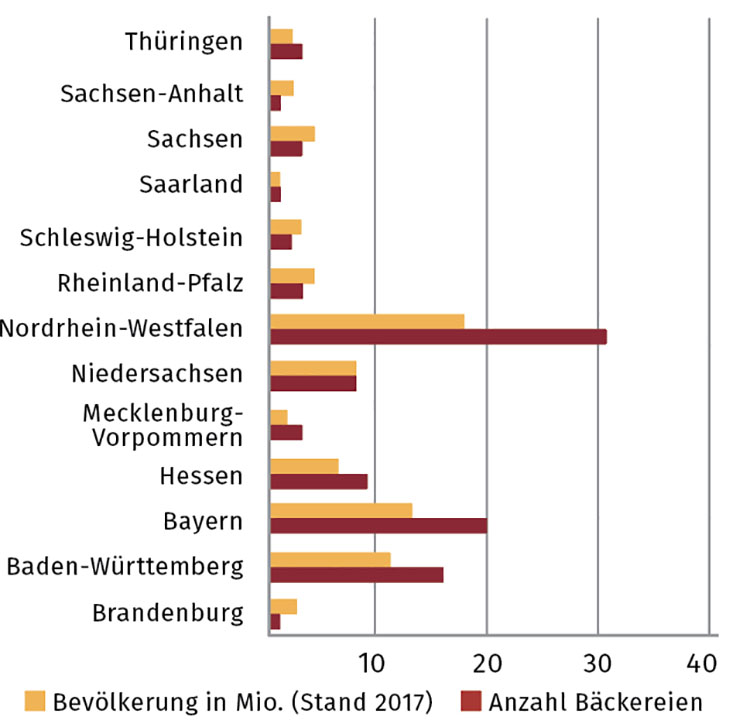

Die räumliche Verteilung der Bäckereibetriebe nach den Bundesländern zeigt die Abb. 1.

Abb. 1: Anzahl Bäckereien (rot) im Vergleich zur Bevölkerung (gelb) nach Bundesländern

In einigen Bundesländern, vor allem in den östlichen, scheint es auf den ersten Blick eine Unterversorgung zu geben. Dieser Eindruck entsteht, weil in den betroffenen Regionen die Versorgung eher über Kleinstunternehmen erfolgt, die in der Stichprobe in Ermangelung publizierter Jahresabschlüsse nicht erfasst werden konnten.

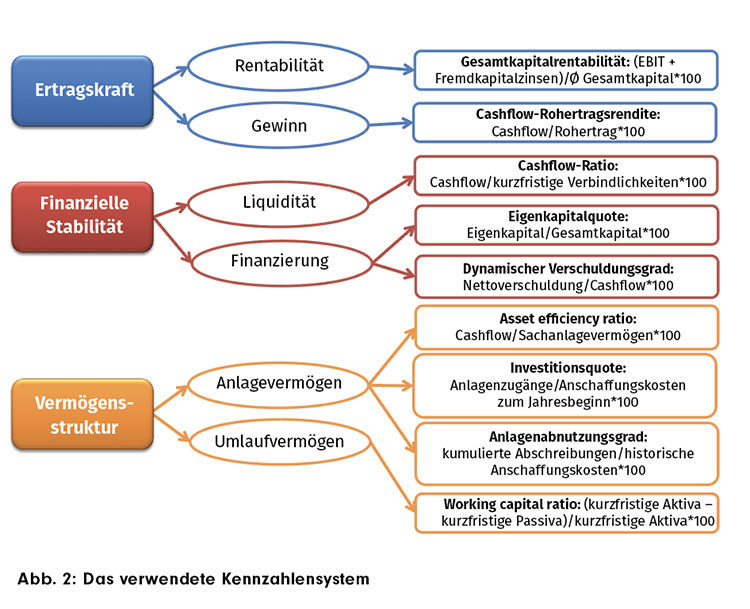

Das verwendete Kennzahlensystem

Die Studie basiert auf einer Analyse von zehn der wichtigsten betriebswirtschaftlichen Kennzahlen. In der folgenden Abb. 2 rechts werden diese Kennzahlen erörtert.

Zusätzlich zu diesen neun Kennzahlen wurde auch die Personalintensität als Anteil der Personalaufwendungen im Verhältnis zum Rohertrag ausgewertet.

Die mit dem Durchschnitt abgebildeten Ergebnisse wurden mit dem Median gemessen. Der Median ist der Wert, der genau in der Mitte einer Datenreihe liegt, die nach der Größe geordnet ist. Aufgrund dieser zentralen Lage wird er auch Zentralwert genannt. Der Median halbiert die Datenreihe, sodass eine Hälfte der Daten unterhalb und die andere Hälfte oberhalb des Medians in der geordneten Reihe liegt. Im Gegensatz zum arithmetischen Durchschnitt fließen dadurch sog. „Ausreißer“ nach oben und unten nicht in die Durchschnittsbildung ein.

I. Ertragskraft

Die Rentabilität wird als Kriterium verwendet, um die operative Leistungskraft eines Unternehmens zu beurteilen. Dabei geht es um die Effizienz des Mitteleinsatzes im Hinblick auf den Gewinn und den erwirtschafteten Cashflow. Zur Ermittlung der Ertragskraft werden hier zwei Kennzahlen verwendet: die Gesamtkapitalrentabilität und die Cashflow Rohertragsrentabilität (als Ersatz für die übliche Cashflow-Umsatzrentabilität).

1. Gesamtkapitalrentabilität

Die Gesamtkapitalrentabilität bzw. Gesamtkapitalrendite, auch return on assets (ROA), gibt die Verzinsung des gesamten in einem Unternehmen eingesetzten Kapitals, das sich aus Eigenkapital und Fremdkapital zusammensetzt, an. Die Kennzahl gibt eine Antwort auf die Frage: „Wie rentabel arbeitet das gesamte im Unternehmen eingesetzte Kapital?“ Es geht also um die Beurteilung der Fähigkeit des Managements zur wirtschaftlich optimalen Nutzung des investierten Gesamtvermögens, d. h. der Bilanzsumme. Die Kennzahl zeigt die Rückflüsse an die Kapitalgeber, und zwar unabhängig vom Verhältnis von Eigen- zu Fremdkapital. Aus diesem Grund werden die Fremdkapitalzinsen mitberücksichtigt.

Das EBIT (earnings before interest and taxes) bezeichnet das Ergebnis vor Berücksichtigung des Finanzergebnisses und vor Steuern und entspricht somit dem handelsrechtlichen Betriebsergebnis. Das EBIT ist daher ein Gradmesser für die operative Kraft eines Unternehmens. Bei der Ermittlung der Fremdkapitalzinsen wurde die Zeile „Zinsen und ähnliche Aufwendungen“ herangezogen und gegebenenfalls angegebene Abzinsungsbeträge (z. B. für Rückstellungen) abgezogen. Das durchschnittliche Gesamtkapital ergibt sich aus der Hälfte der Summe aus dem Kapital zu Beginn und am Ende des Geschäftsjahres.

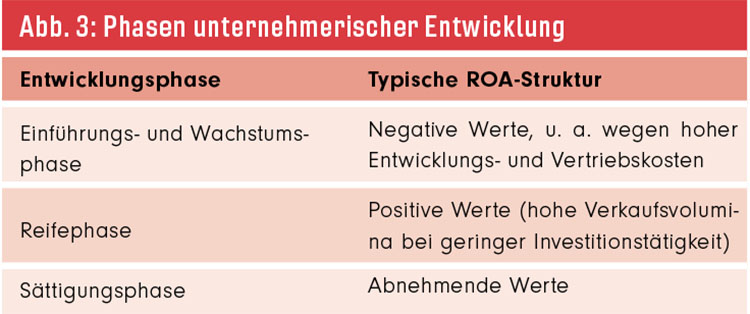

Die Gesamtkapitalrendite liefert interessante Informationen, wenn man – wie hier – Wettbewerber in einem Industriezweig vergleicht. Allerdings muss man dabei die jeweilige Phase der Unternehmensentwicklung berücksichtigen. Man unterscheidet drei Phasen mit einer jeweils typischen ROA-Struktur (vgl. Abb. 3). Weil es sich um Phasen handelt, ist eine sinnvolle Aussage erst anhand eines Mehrjahresvergleichs möglich.

Die Gesamtrentabilität wird in den folgenden Tabellen 2 bis 6 nach Gruppen dargestellt, wobei die Werte auf einer fortlaufenden Farbskala von grün (positiv) bis rot (negativ) gekennzeichnet sind.

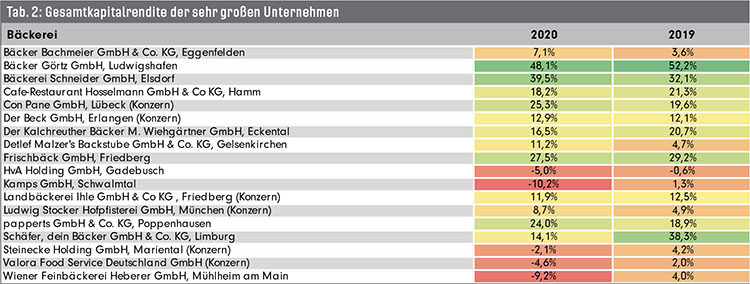

Gesamtkapitalrendite der sehr großen Unternehmen

Besonders negative Werte sehen wir bei HvA, Kamps, Valora und WF Heberer – in allen Fällen auch eine wesentliche Verschlechterung gegenüber dem Vorjahr. Die besten Werte haben Görtz, Schneider, Con Pane, Frischbäck und papperts. Diese Werte liegen alle deutlich über dem Median für diese Gruppe, der bei rd. 13 % liegt. Auffallend schlechter ist der Wert bei Schäfer gegenüber dem Vorjahr, wobei auch dieses Unternehmen über dem Durchschnitt liegt.

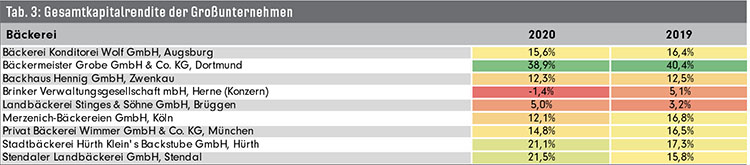

Gesamtkapitalrendite der Großunternehmen

Absoluter Spitzenreiter ist Grobe, beinahe auf dem gleichen Wert wie im Vorjahr. Brinker ist ins Negative abgerutscht. Stinges hat sich geringfügig verbessert. Die anderen liegen im mittleren Bereich.

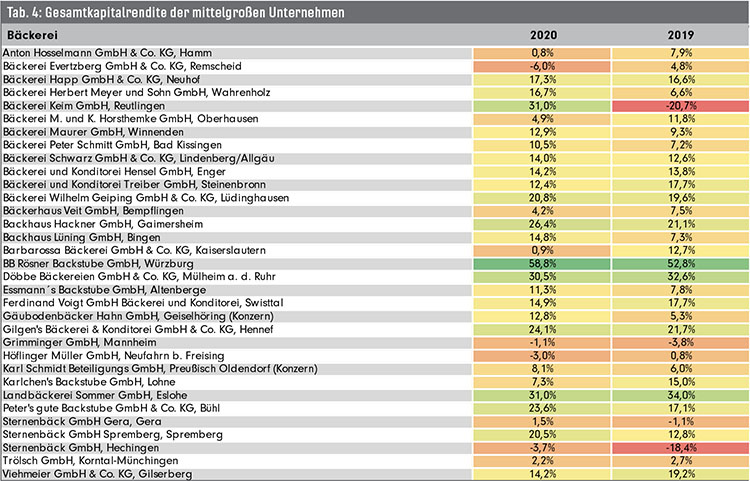

Gesamtkapitalrendite der mittelgroßen Unternehmen

Einen ähnlich hervorragenden Wert wie im Vorjahr liefert BB Rösner, gefolgt von Keim (nach der Restrukturierung), Döbbe und Landbäckerei Sommer. Die Bumüller-Gruppe (Sternenbäck) weist nur in Spremberg einen guten Wert auf, wobei der Hechinger Standort negativ ist, aber Gera und Hechingen zeigen nach der Restrukturierung eine deutliche Verbesserung. Evertzberg hat mit -6,0 % (Vj. 4,8 %) den schlechtesten Wert in dieser Gruppe.

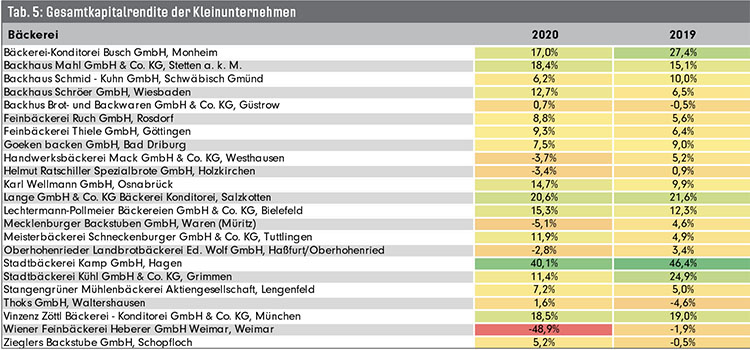

Gesamtkapitalrendite der Kleinunternehmen

Engel und die Standbäckerei Kamp führen diese Gruppe mit über 40 % an, ähnlich solide Werte wie im Vorjahr, gefolgt von Hoenen und Lange. Hoenen hat sich dabei deutlich gesteigert. WF Heberer (Standort Weimar) ist mit -48,9 % Schlusslicht, und den Standort muss man gemeinsam mit WF Heberer Mühlheim am Main (vgl. Tab. 2) betrachten, das mit 9,2 % zu den schlechteren jener Gruppe zählt.

Gesamtkapitalrendite der Kleinstunternehmen

Nach der Restrukturierung kommt Sipl VS auf 59,3 % nach einem negativen Wert im Vorjahr. Ins Negative gerutscht ist Hermann Armbruster. Die anderen sind stabil im Mittelfeld.

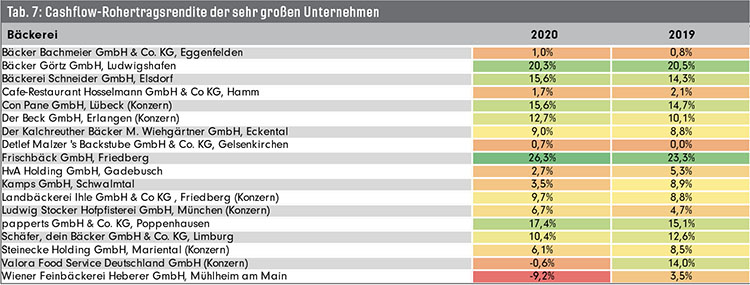

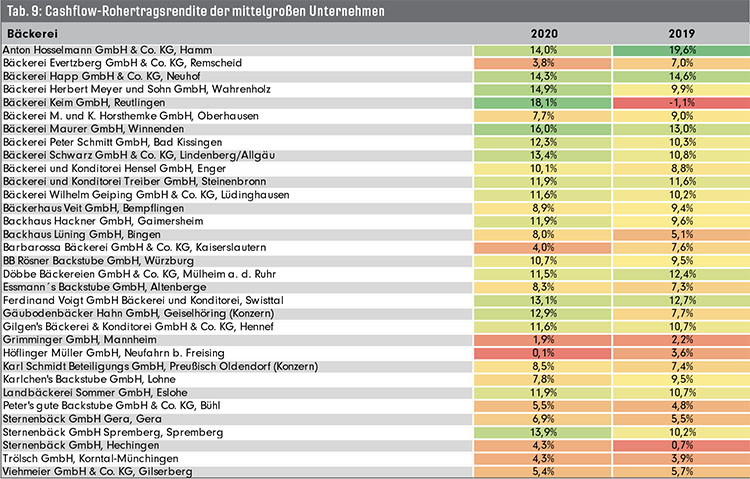

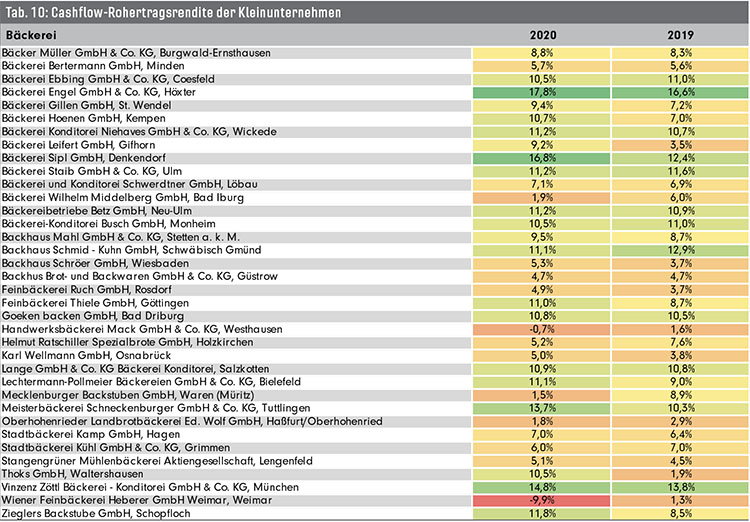

2. Cashflow-Rohertragsrendite

Dieser Quotient zeigt, wie viel Prozent des Rohertrags für Investitionen, Kredittilgung und Gewinnausschüttung zur Verfügung stehen. Da der Cashflow weniger der Bilanzpolitik unterliegt als der Gewinn, ist die Cashflow-Rohertragsrendite ein guter Indikator für die operative Ertrags- und Finanzierungskraft eines Unternehmens.

Cashflow-Rohertragsrendite der sehr großen Unternehmen

Frischbäck und Görtz führen diese Gruppe an, mit papperts auf den Fersen. Alle drei haben sich leicht verbessert bzw. stabil gehalten. WF Heberer fällt auch bei dieser Kennzahl mit dem schlechtesten Ergebnis auf.

Cashflow-Rohertragsrendite der Großunternehmen

Mit fast gleichen Ergebnissen wie im Vorjahr wird diese Gruppe wie bereits im Vorjahr von Grobe und Wolf angeführt. Kein Unternehmen weist einen negativen Wert auf. Das schlechteste Ergebnis mit 3,3 % hat Brinker.

Cashflow-Rohertragsrendite der mittelgroßen Unternehmen

Keim und Maurer zeigen hier die besten Ergebnisse. Nach der Restrukturierung hat Keim einen Sprung von -1,1 auf 18,1 %. Höflinger Müller zeigt mit 0,1 % das schlechteste Ergebnis.

Cashflow-Rohertragsrendite der Kleinunternehmen

Engel und Sipl zeigen die besten Ergebnisse, die gegenüber dem Vorjahr stabil geblieben sind. WF Heberer (Weimar) ist von 1,3 auf -9,9 % abgerutscht und weist das schlechteste Ergebnis in dieser Gruppe auf.

Cashflow-Rohertragsrendite der Kleinstunternehmen

Sipl VS hat sich auch bei dieser Kennzahl deutlich verbessert. Die besten Ergebnisse in dieser Gruppe, mit Werten über 14 %, weisen Friedrich Viehmeier und Jung und Schmitt auf.

II. Finanzielle Stabilität

Die finanzielle Stabilität beinhaltet die Aspekte Liquidität und Finanzierung. Liquidität bezeichnet die Fähigkeit eines Unternehmens, fällig werdende Zahlungsansprüche jederzeit bedienen zu können. Sie ist die unbedingte Voraussetzung für den Fortbestand eines Betriebs, d. h. eine notwendige, aber für den Erfolg nicht hinreichende Bedingung. Aus diesem Grund wird die Rentabilität langfristig höher eingestuft als die Liquidität.

Man betrachtet die Liquidität unter zwei Gesichtspunkten. Zum einen geht es um die kurzfristig verfügbaren Geldmittel, was als dispositive Liquidität bezeichnet wird, denn es handelt sich um die finanziellen Mittel, die zur Disposition stehen – eine statische Betrachtungsweise, weil es eher um einen punktuellen Zustand geht, und weniger um die Bedienbarkeit zukünftiger Zahlungsverpflichtungen. Beim zweiten Aspekt der Liquidität, nämlich der strukturellen Liquidität, geht es darum, einen Geldfluss durch die reguläre Geschäftstätigkeit zu generieren. In unserer Analyse messen wir die strukturelle Liquidität mithilfe der Cashflow-Ratio.

1. Cashflow-Ratio

Die Cashflow-Ratio oder Cashflow-Rate gilt als Solvenztest, weil dieser Quotient angibt, inwieweit das kurzfristige Fremdkapital aus der generierten Liquidität bedient werden könnte.

Mangels näherer Details in den meisten der veröffentlichten Abschlüsse haben wir auch bei dieser Formel die Abschreibungen zum Jahresüberschuss bzw. Jahresfehlbetrag zurückaddiert, um den Cashflow näherungsweise zu ermitteln.

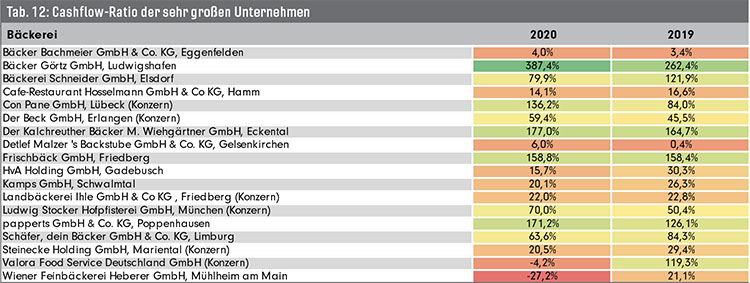

Cashflow-Ratio der sehr großen Unternehmen

Der absolute Sieger in dieser Gruppe ist Görtz mit 387,4 % (Vj. 262 %). Werte über 100 erreichen Con Pane (auch erheblich verbessert), Wiehgärtner, Frischbäck und papperts. WF Heberer ist mit -27,2 % (Vj. +21,1 %) deutlich negativ geworden. Auch Valora ist negativ geworden.

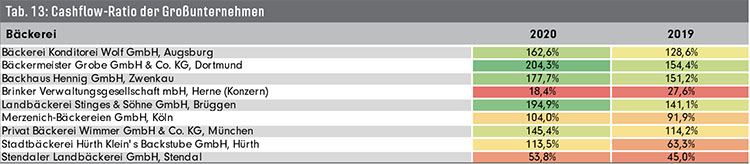

Cashflow-Ratio der Großunternehmen

Hier sehen wir durchweg Werte über 100 %, mit Ausnahme von Brinker (18,4 % – auch leicht verschlechtert) und Stendaler Landbäckerei (53,8 % – leicht verbessert). Spitzenreiter ist Grobe mit 204,3 % (Vj. 154,4 %).

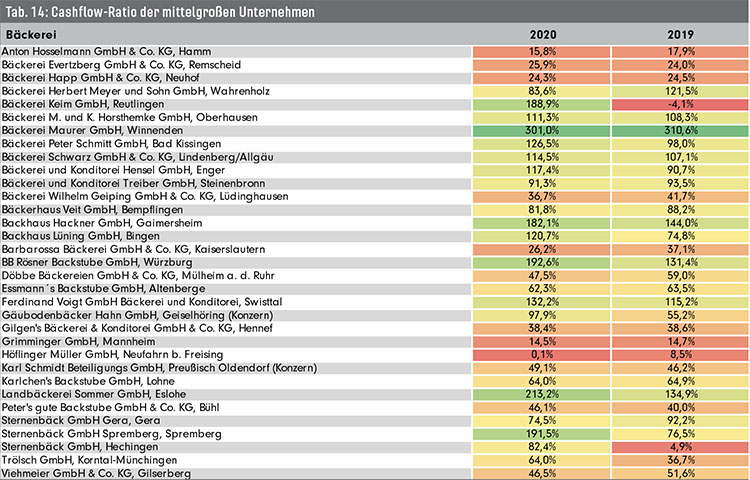

Cashflow-Ratio der mittelgroßen Unternehmen

Diese Gruppe wird von Maurer mit über 300 %, wie im Vorjahr), gefolgt von Landbäckerei Sommer (über 200 und deutlich höher als im Vorjahr). Werte über 100 % weisen Keim, Horsthemke, Schmitt, Schwarz, Hensel, Hackner, Lüning, BB Rösner, Voigt und Sternenbäck (Hechingen) auf. Hinten auf der Skala kommen Geiping, Barbarossa, Döbbe, Gilgens, Grimminger und Viehmeier, mit Höflinger Müller als absolutes Schlusslicht.

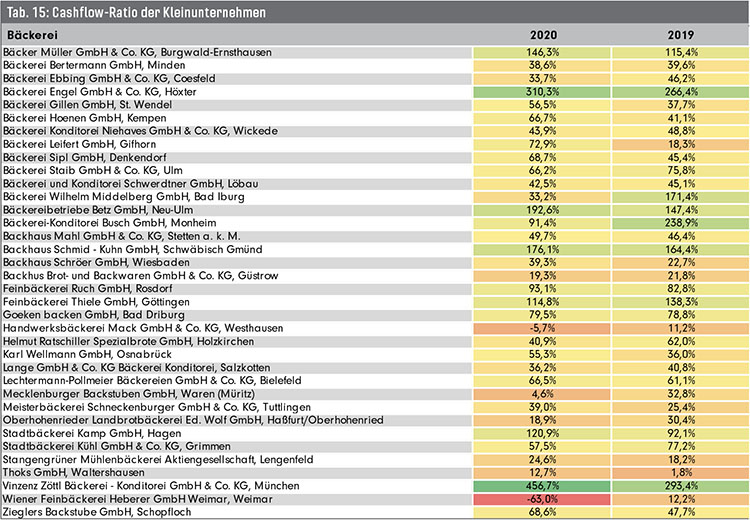

Cashflow-Ratio der Kleinunternehmen

Die Besten sind mit Abstand Zöttl (456,7 % – erheblich gesteigert) und Engel (310,3 % – ebenfalls stark zugelegt). Müller, Betz, Schmid-Kuhn, Thiele und die Stadtbäckerei Kamp liegen über 100 %. Am Ende der Liste sehen wir WF Heberer mit dem Standort in Weimar (-63 %, Vj. 12,2 %).

Cashflow-Ratio der Kleinstunternehmen

Den besten Wert erzielte Sipl VS gefolgt von Jung & Schmitt. Am schlechtesten schnitt Armbruster ab.